2020年我国并购市场规模与竞争格局分析:大额并购拉高交易【组图】

案例数量大幅减少,大额并购助推交易金额大涨

2020年开年,受我国爆发新型冠状病毒疫情影响,国民经济增速放缓,并购市场活跃度降低。2020年一季度,我国共发生并购案例322起,较2019年四季度环比下降31.63%,较2019年一季度同比下降30.9%,降幅较为明显。但与大幅下滑的并购案例数量不同,2020年一季度我国实现并购交易金额4485.81亿元,环比上涨77.54%,同比增加61.5%。主要原因为我国2020年初单起并购案例平均交易金额的大幅上升,其中两起千亿级并购拉高并购市场整体交易金额。

中国企业国内并购为主,跨境并购案例与金额占比均不足7%

现阶段,我国企业兼并多以国内并购为主,跨境并购虽有发生但数量较少。2020年一季度我国企业发生国内并购案例305起,在国内与跨境并购案例总数中占比94.74%;跨境并购案例仅17起,占比5.28%。交易金额方面,2020年一季度我国企业国内并购交易金额总计4207.72亿元,在国内与跨境并购交易总金额中占比93.80%,而跨境并购交易金额占比不足7%。由此可见,国内并购仍为当前我国企业兼并重组选择的主要方式。

广东企业被并购热度高,案例数量与交易金额均为第一

2020年一季度,我国广东省并购市场表现优异,粤企被并购案例数量达到45起,涉及交易金额2200.87亿元,均位居全国首位,在并购活跃度与大额并购数量方面均较为突出。

被并购案例发生数量排名全国第二位的为江苏省,2020年一季度共完成被并购案例39起,但由于其单起并购案例涉及的平均交易金额不高,江苏省内被并购企业2020年一季度仅实现交易金额97.66亿元,排名全国第五位。

与江苏省表现相反的山东省,虽然企业被并购案例数量仅为25起,但凭借其大额并购案占比较高的优势,共实现交易金额超过1000亿元,仅次于广东省。

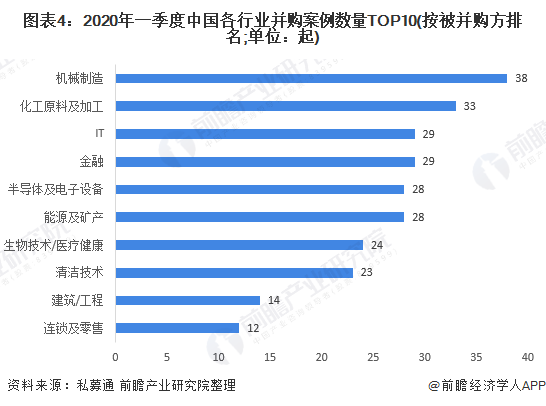

机械制造并购数量居首,房地产领域大额并购较多

虽然疫情期间,生物医疗板块在我国股权投资多个细分市场大放异彩,投资热度居高不下,但在并购市场却并未展现明显优势。2020年一季度我国机械制造、化工原料及加工、IT、金融行业内企业被并购热度高居全国前三(IT与金融行业并列第三),共完成被并购案例38起、33起、29起、29起。生物技术/医疗健康板块领域被并购案例数为24起,排名第七位。

而从并购交易金额来看,房地产行业表现突出。2020年一季度我国房地产行业仅完成被并购案例数10起,未排入前十名,但其并购交易金额却高达1483.32亿元,排名全国第一,单起并购案平均交易额达到148.33亿元。而企业被并购数量位居首位的机械制造行业2020年一季度并购交易额仅为521.17亿元,单起并购案平均交易额为13.72亿元,较房地产行业相差134.61亿元,差异显著,反映我国房地产行业在大额并购方面的绝对优势。

更多数据请参考前瞻产业研究院《中国房地产行业商业模式创新设计与投资前景预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

随着房地产管理体制改革的展开,房地产行业竞争将更加市场化,大型企业间并购整合与资本运作日趋频繁,国内优秀的房地产相关生产企业愈来愈重视对行业市场的研究,特别是...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT