一文带你了解中国车载摄像头行业市场规模及发展前景分析 自动驾驶行业不断扩大【组图】

车载摄像头作为智能汽车获取外界信息的主要窗口,其发展很大程度上决定了ADAS的发展进程,近年来,ADAS技术带来汽车行业的变革,也为车载摄像头市场规模的增长提供了动力。

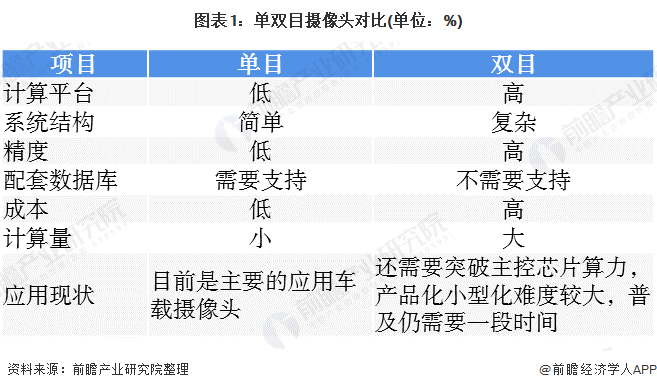

单目摄像头是当前应用主流

车载摄像头按照安装位置可以分为前置、后置、环视、内置和侧视等,在功能上车载摄像头为满足ADAS技术的需要,催生了单目、多目、广角、夜视等多种类型的摄像头。由于双目摄像头需要高算力芯片支持,且成本相对较高,比单目摄像头的成本贵50%左右,双目摄像头的普及还需要一定时间,因此,单目摄像头是目前主流的车载摄像头。

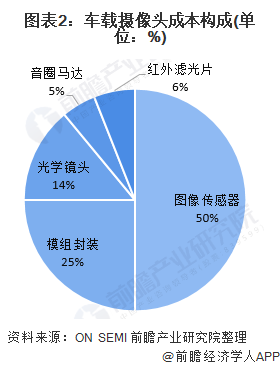

图像传感器是车载摄像头的核心技术

在车载摄像头中,图像传感器是其核心技术,其成本占比达50%,常见的图像传感器可分为CCD和CMOS,目前CMOS是主流的车载传感器。

ADAS配套需求快速增长支撑车载摄像头需求增加

近年来,人工智能在汽车领域的应用研究不断深入,智能驾驶技术的逐渐成熟,ADAS作为无人驾驶的前奏,随着智能驾驶技术的应用加速渗透。

根据中国汽车工业协会,预计2020年,汽车驾驶辅助、部分自动驾驶、有条件自动驾驶,新车装配率超过50%,网联式驾驶辅助系统装配率达到10%,满足智慧交通城市建设需求,ADAS系统的总渗透率可达到50%。随着高级自动驾驶辅助功能的增加,ADAS系统单车价值量有望提升。根据中汽协测算,2018年中国ADAS行业的市场规模大约576亿元,2019、2020年增速有望达到25%、22%,市场规模分别为720、878亿元。

在ADAS市场的快速推动下,车载摄像头出货量持续攀升,中国车载摄像头需求量不断增长。根据盖世汽车研究院数据,2015-2020年,我国车载摄像头出货量呈现逐年增长趋势。其中2018年国内车载摄像头出货量约2600万颗,预计到2020年有望突破4400万颗。

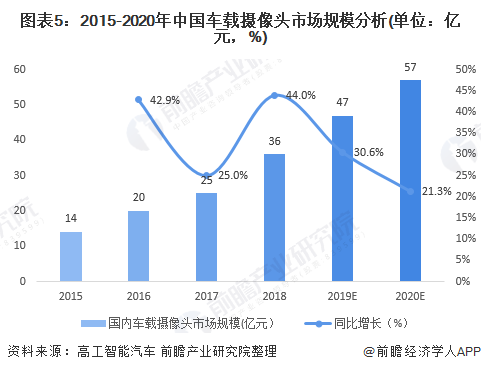

据高工智能汽车统计,2015-2020年中国车载摄像头市场规模呈现逐年增长的态势,预计到2020年有望达到57亿元,年复合增长率CAGR超过32%。

以上数据来源于前瞻产业研究院《中国摄像头行业市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告利用前瞻资讯长期对摄像头行业市场跟踪搜集的一手市场数据,全面而准确的为您从行业的整体高度来架构分析体系。报告主要分析了中国摄像头行业发展现状与竞争格局、...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT