2020年我国手机游戏行业市场现状及发展趋势分析 分销向垂直化发展【组图】

角色扮演游戏为主流

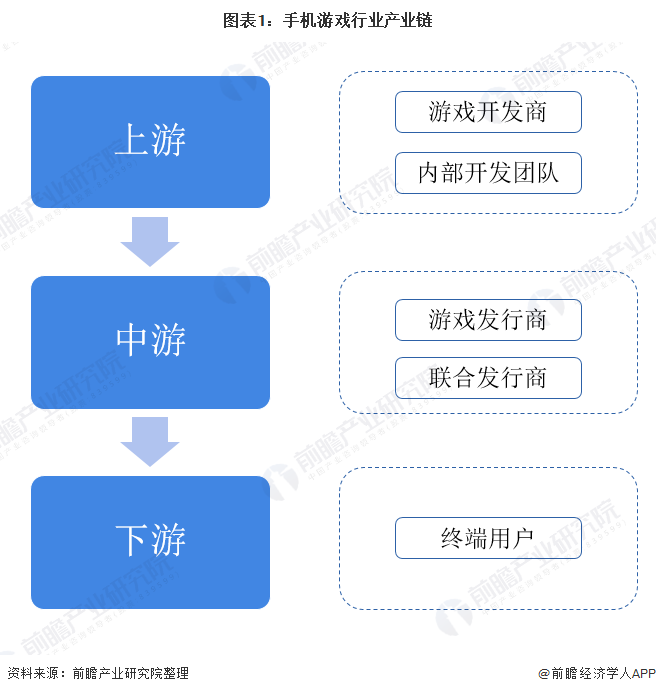

手机游戏行业产业链上游为游戏开发商,主要负责游戏制作的研究、设计及编程工作。游戏发行商获利渠道有三种:一是想游戏发行商交付游戏产品,并向游戏发行商收入固定许可费;二是向游戏发行商交付游戏产品,并收取该游戏所产生的部分流水额;三是销售自主开发的游戏。

中游为游戏发行商和联合发行商。游戏发行商主要负责营销、推广、分销及其他用户相关服务,并根据用户或市场犯规与游戏开发商协调进行更新和修改。联合发行商为主要发行商以外的发行商,主要向联合发行商提供营销、推广、分销及协调服务。

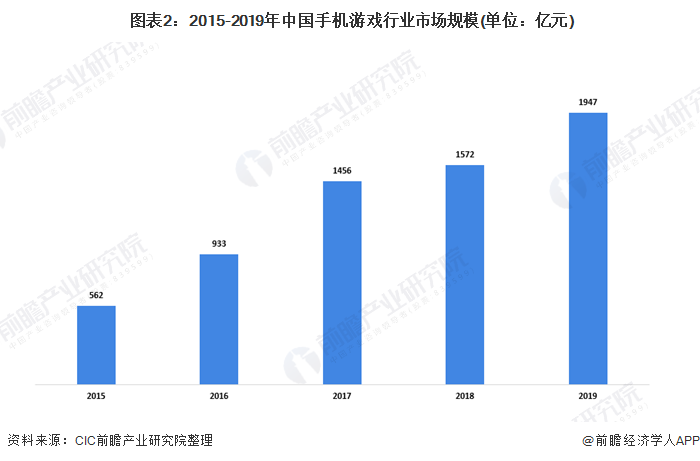

手机游戏属于线上游戏的一种,其使用智能手机及其他便携式设备作为操作平台访问移动互联网。目前,智能手机在中国仍然是使用最为广泛的互联网访问设备,由于其平台兼容性极佳且智能手机及其他便携式设备随手可得,同时令多人互动及社交网络更为简单方便。越来越多的线上游戏正在开发用于移动设备的游戏操作。因此,中国手机游戏行业规模快速增长,目前已经成为了全球最大的网络游戏市场。2019年,中国手机游戏行业的市场规模达到约1947亿元。

在中国手机游戏市场中,角色扮演游戏和多人在线战斗竞技场游戏占主导地位,2019年二者的市场份额分别为24.9%和21.2%。其余游戏市场份额占比均小于10%。

应用商店为主流下载渠道

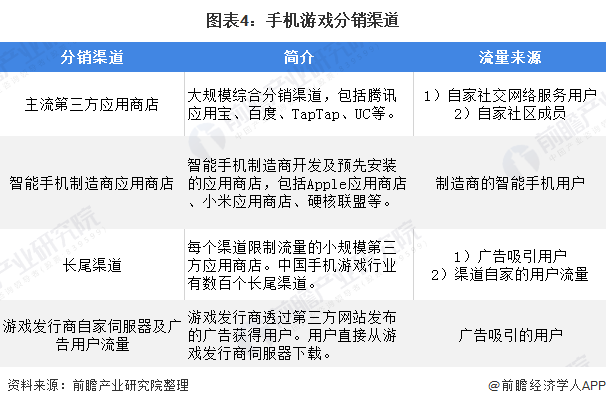

目前手机游戏分销渠道主要分为主流第三方应用商店、智能手机制造商应用商店、长尾渠道、游戏发行商自家服务器及广告用户流量。

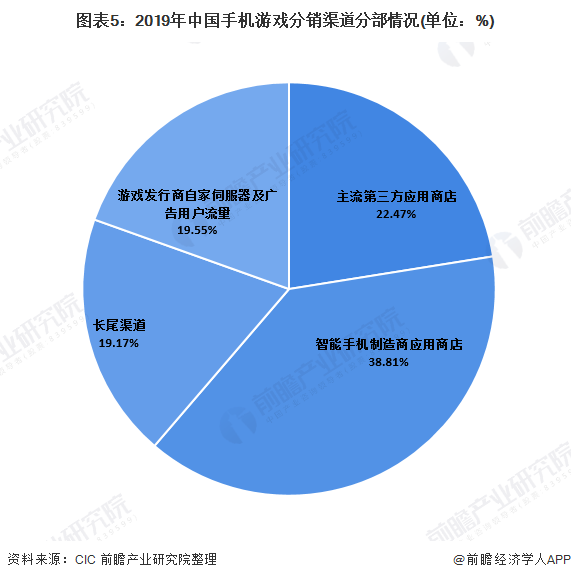

2019年智能手机制造商应用商店渠道下载流量占比为38.81%,排名第一;其次是主流三方应用商店,下载流量占比为22.47%。未来,为了扩大曝光率和用户转换率,发行商会开始将其网络及合作伙伴关系扩大至垂直渠道,如社交平台及游戏玩家社区。通过扩大分销渠道,游戏发行商将会获得更广泛的潜在玩家。

更多数据请参考前瞻产业研究院《中国手机游戏行业商业模式设计策略与典型案例分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

至2012年底中国智能手机游戏市场规模超过60亿元人民币,预测至2015年,将超过200亿的市场规模,整个中国智能手机游戏市场高速成长,无论是市场规模还是用户数量,都在不...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT