2020年我国纸浆市场现状与发展前景分析 进口依赖仍较严重【组图】

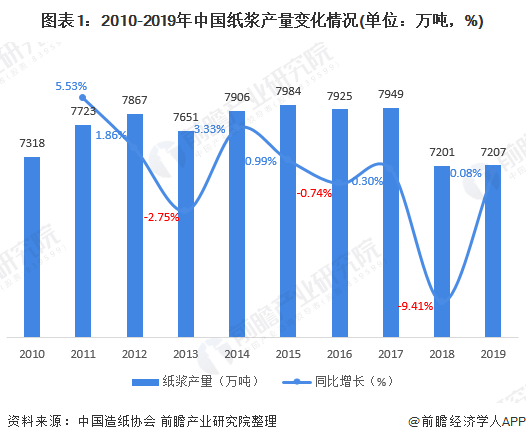

纸浆产量波动下滑

纸浆是造纸行业最主要的原材料之一,根据中国造纸协会发布的《中国造纸工业2019年度报告》,2010-2019年,我国纸浆产量呈现波动变化,由于数字化和无纸化的推进,纸浆下游市场出现较多的替代品,近年来纸浆的产量整体上处于下降态势。2018年,我国纸浆产量同比下降9.41%。2019年,我国纸浆产量与2018年基本持平,为7207万吨。

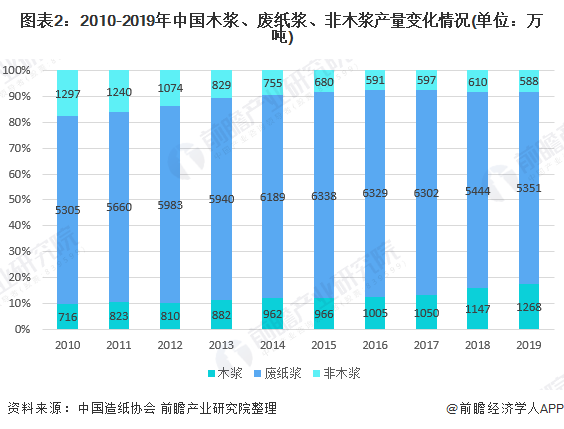

木浆制品渐受欢迎

我国生产的纸浆主要可以分为木浆、废纸浆和非木浆(苇浆、蔗渣浆、竹浆、稻麦草浆等)。其中,废纸浆为我国主要生产的纸浆类型。2019年,我国废纸浆产量达到5351万吨,占纸浆总产量的74.25%。另外,根据各类纸浆产量的变化情况,2010-2019年,我国生产的非木浆产量占比不断下降,其产量份额主要被木浆所取代,其主要原因是采用非木浆所生产出来的纸类产品强度和韧度均较低,在人民生活水平日益提高的现今,人们更愿意选择木浆制品。

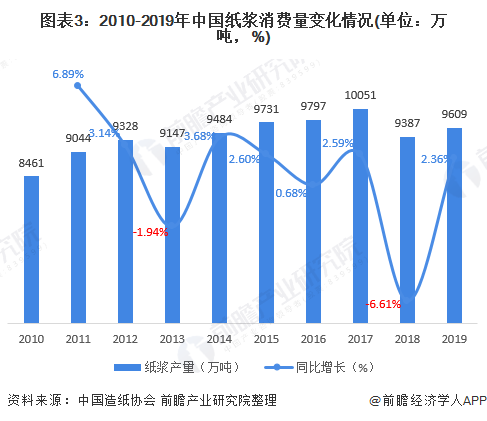

废纸浆仍为消费主流

2010-2019年,我国纸浆消费量呈现波动变化,其走势与纸浆产量走势近似。2018年,我国纸浆消费量同比下降6.61%。2019年,我国纸浆消费量实现9606万吨,较2018年增长2.36%。

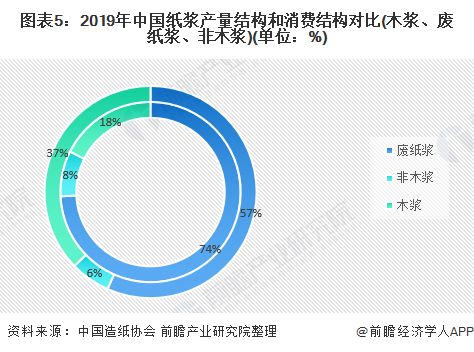

从纸浆消费结构来看,2018-2019年年间,我国木浆的消费量占比有所上升,而非木浆和国产废纸浆的消费量占比均有所下降。2019年,我国废纸浆消费量为5443万吨,占纸浆消费量的57%;我国国产木浆消费量为3581万吨,占国产纸浆消费量的37%。

(注:内环为2018年数据,外环为2019年数据。)

木浆消费依赖进口

根据中国造纸协会发布的《中国造纸工业2019年度报告》,2019年,全年国内造纸用纸浆消费量达9609万吨,同比增长2.39%,而国内纸浆产量仅为7207万吨,同比增长0.08%,国内纸浆的产量不足以满足市场的需求,且纸浆的消费增速大于其产量的增长速度,使得部分纸浆还需从国外进口。

从我国纸浆的消费结构和国产纸浆的产量结构的对比情况来看,我国主要进口的纸浆为木浆。2019年,我国进口木浆的消费量达到2317万吨,占进口纸浆消费量的96.18%。

(注:内环为中国纸浆产量数据,外环为中国纸浆消费量数据。)

以上数据来源于前瞻产业研究院《中国纸浆制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对纸浆制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来纸浆制造行业发展轨迹及实践经验,对纸浆制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。