2020年中国不锈钢行业市场规模及竞争格局分析 较发达国家有增长空间【组图】

不锈钢(Stainless Steel)是不锈耐酸钢的简称,耐空气、蒸汽、水等弱腐蚀介质或具有不锈性的钢种称为不锈钢;而将耐化学腐蚀介质(酸、碱、盐等化学浸蚀)腐蚀的钢种称为耐酸钢。随着经济的飞速发展,我国不锈钢产量呈逐年增长态势,2019年产量为2940万吨,表观消费量为2405.3万吨。2019年中国人均不锈钢表观消费量17.18千克,较发达国家仍有增长空间。我国不锈钢进出口量总体呈波动增长态势,2019年进出口量分别为111.9万吨、367.2万吨。据统计,2019年我国不锈钢行业前十占比高达81.08%,行业集中度较高,总体竞争较为激烈。

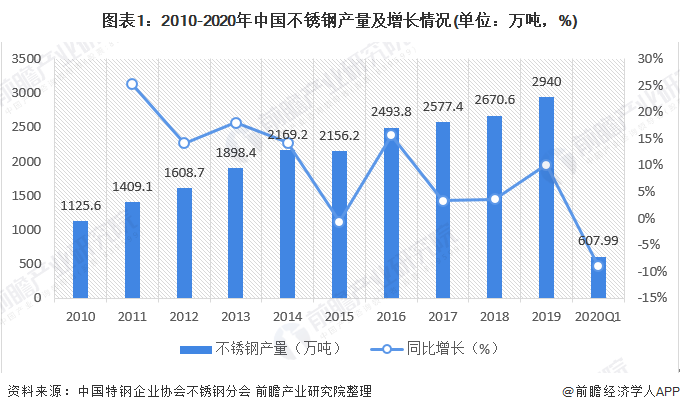

我国不锈钢产量呈逐年增长态势,2019年产量为2940万吨

2010-2019年期间我国不锈钢产量呈逐年增长态势。2019年我国不锈钢产量为2940万吨,同比增长了10.09%,增速进一步提升。2020年1季度全国不锈钢粗钢产量为607.99万吨,与2019年1季度同比减少了60.42万吨,降低了9.04%。我国不锈钢产量已占到世界不锈钢产量50%以上,确立了我国在世界不锈钢市场中的重要地位。

我国不锈钢表观消费量总体呈逐年增长态势,2019年表观消费量为2405.3万吨

随着国民经济的快速发展,人民生活水平的显著提高,拉动了不锈钢的需求。2010-2019年期间我国不锈钢表观消费量总体呈逐年增长态势。2019年我国不锈钢表观消费量为2405.3万吨,同比增长12.8%。2020年第一季度,受新冠肺炎疫情影响下游制造业开工,需求出现疲软态势,表观消费量为490.29万吨,与2019年1季度同比减少80.61万吨,降低了14.12%。

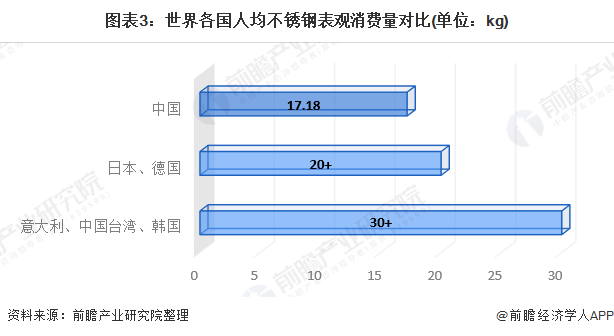

2019年中国人均不锈钢表观消费量17.18千克,较发达国家仍有增长空间

2019年中国人均不锈钢表观消费量17.18千克,同比增加1.39kg,增长8.8%;表观消费量同比增长9.19%至2405万吨,高于预期。但与制造业发达的意大利、中国台湾、韩国人均30kg以上,工业制造业强国日本、德国20kg以上比较,中国不锈钢人均消费量仍有增长空间。

我国不锈钢进出口量总体呈波动增长态势,2019年进出口量分别为111.9万吨、367.2万吨

2010-2019年我国不锈钢进出口量总体呈波动增长态势。2019年中国不锈钢进口量为111.9万吨,同比下降39.6%,出口量为367.2万吨,同比下降8.1%。进出口双双下降的主要原因是欧、美等贸易壁垒及中国实施对印尼等国不锈钢反倾销。2020年一季度全国进口不锈钢21.06万吨,与2019年一季度同比减少24.66万吨,降低了53.94%;出口不锈钢81万吨,同比增加1.27万吨,增长1.59%。

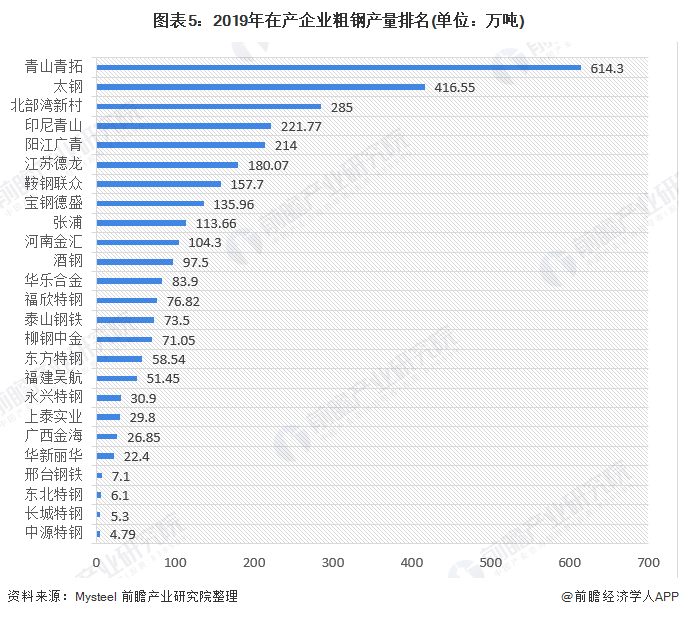

我国不锈钢行业前十占比高达81.08%,行业集中度较高,总体竞争较为激烈

目前我国不锈钢产能占全球产能50%以上,行业集中度较高,截至2019年底,不锈钢行业前十占比高达81.08%,总体竞争较为激烈,且随着未来新增炼钢产能的集中释放,中国不锈钢行业集中度也将进一步提高。

头部企业包括青山集团、太钢不锈等。青山控股集团公司是目前全球不锈钢龙头企业,产量约占全球产量的20%。太钢不锈是国内老牌的不锈钢企业,位居行业领军位置,产品多为高端不锈钢产品,但青山控股依托自身掌控的资源优势和一体化低成本冶炼方式,规模不断扩张,大有追赶之势。未来,不锈钢行业龙头之争将大概率在这两家企业之间展开。

按Mysteel数据统计,2019年全年国内规模以上33家不锈钢生产企业(含印尼青山),进行钢厂粗钢产量排名显示如下:

更多数据来请参考前瞻产业研究院《中国不锈钢行业发展前景预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对不锈钢行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来不锈钢行业发展轨迹及实践经验,对不锈钢行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT