2020年中国新零售行业现状与发展趋势分析 生鲜电商迅速发展【组图】

零售增速疲软 线上线下融合成为新的发展趋势

2011-2019年,我国社会消费品零售总额不断增长,2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%。受到疫情的影响,2020年1-5月份,社会消费品零售总额138730亿元,同比名义下降13.5%。整体来看社会消费品零售总额的增速在近两年出现疲软的态势。

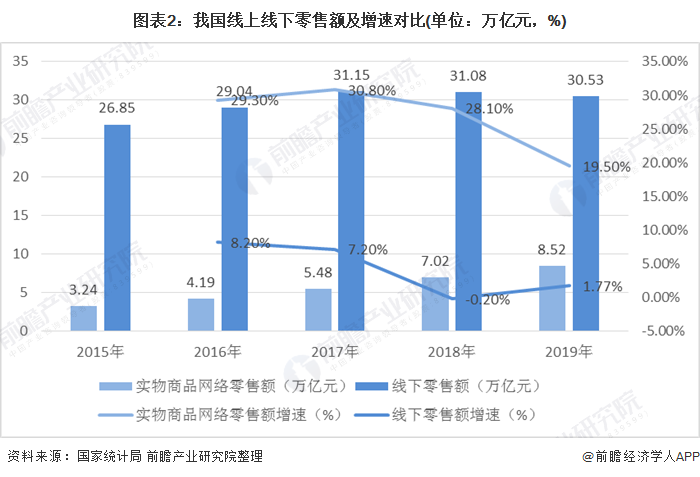

相较于百货、超市等实体零售,电子商务近年来呈快速增长态势,对传统业态造成巨大冲击,顾客“分流”现象严重。根据国家统计局数据,2019年,全国实物商品网上零售额106324亿元,比上年增长19.5%。在线上零售增速放缓的情况下,对线下零售的冲击仍未消除。

线上线下零售从之前的割裂敌对走向融合共赢,是大势所趋。目前,零售业的竞争打的是综合牌。线上线下结合包括支付、物流、仓储、售后等等,如果企业综合的牌打得好,竞争优势会更加明显。

2018-2019年网民对于“双11”回归理性消费,从历年“双11”主题的变化,可以洞察到传统零售和电商企业从割裂到融合再到共赢,这也反映了中国消费的变迁与升级。

我国新零售起步晚 但发展强劲

伴随着互联网和电子商务的发展,“新零售”在全球悄然兴起,早在21世纪初,沃尔玛、亚马逊等企业便对此有所布局。我国“新零售”起步于2016年,多家实体零售企业开始尝试接入美团,饿了么,门店开始使用互联网技术改装,电商也纷纷试水线下门店,同时购物中心和便利店进入高速增长期。

就目前情况来看,我国新零售仍然处于市场发展初期,但增速强劲。根据易观分析调研,2017-2019年新零售行业年均复合增长率高达115%,预计2022年新零售市场规模有望突破1.8万亿元。

同时,在“新零售”大规模扩张的过程中,也出现了2018年底开始的短暂降温,融资数量出现明显的滑落,2019年盒马出现了历史上的首次关店,这些都表明如何促使“新零售”在数字经济背景下更好地落地和应用,是行业能否顺利进入深耕区的关键。

竞争格局呈现两超多强 阿里和腾讯布局各有亮点

就目前情况而言,新零售领域竞争格局呈现两超多强的局面:两超指阿里和腾讯,多强则是指其余探索新零售模式的企业。腾讯和阿里的在新型零售方向的布局思维有显著的不同——阿里更希望用自己的资源来引领改造,而腾讯则是做链接,提升效率。

阿里巴巴新零售的投资布局主要有三类:物流、销售端(即销售、支付和消费环节)、零售科技(大数据、人工智能、云计算等应用支撑)。通过投资了大润发、华联超市等线下商超巨头和收购饿了么并将其与口碑整合,其总体的布局思路为:线下由点及面再到空间一体化进行布局,获取线下流量,向线上导流,同时利用线上优势资源反哺线下,形成互补和融合——其本质在于以客户为中心,打造平台,提升用户体验。

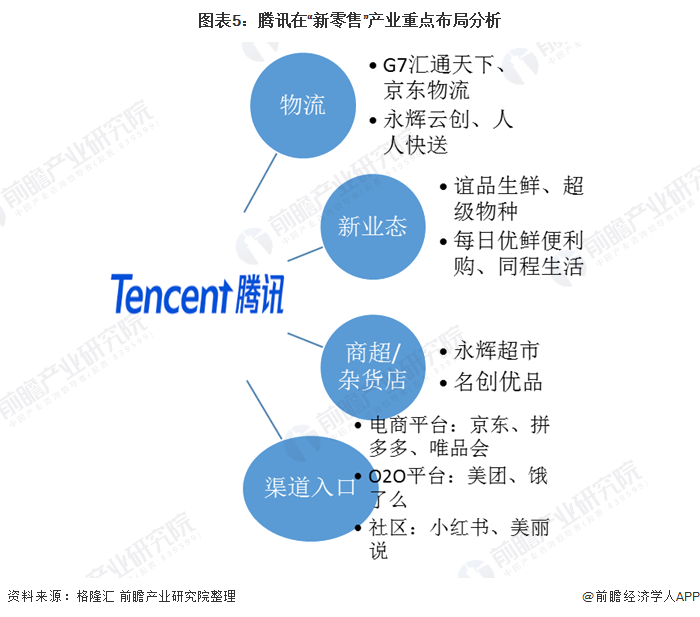

腾讯在“新零售”的布局核心在通过连接提升效率上面,通过微信公众平台、微信支付、小程序等产品使得生产-销售-消费者之间信息透明程度更高。2017 年开始,腾讯集团开始通过投资参与到“新零售”产业,目前,在物流端腾讯投资了汇通达和京东快递;电商领域投资了京东、拼多多、唯品会等等;传统商超方面,腾讯和永辉超市建立了合作,其中大部分的投资投给了电商。

后疫情时代:推动食品、生鲜电商迅速发展

2020年初新冠肺炎疫情冲击了传统的零售行业,大型商场等线下销售渠道受到极大冲击,新零售凭借供应链的集成化、数字化和现代化获得迅速发展。

对食品、生鲜电商零售而言,疫情爆发后,超市、菜场开放时间缩短,小区严控出入,人们对出入公众场合心存畏惧,这些在短期内促使新零售电商迅速发展的因素也有利于人们尤其是中老年群体消费习惯的改变,给生鲜电商行业带来长期深远的影响,在日常消费中的渗透率有望大幅提升。

疫情期间京东到家、每日优鲜和叮咚买菜等到家业务平台销售额均实现了较大增长,尤其是蔬菜、水果、鸡蛋、乳制品、速冻食品等业务量增长更快。

更多数据请参考前瞻产业研究院《中国新零售行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新零售行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新零售行业发展轨迹及实践经验,对新零售行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT