2020年电梯维修保养行业市场规模及发展趋势分析 旧区改造推动行业发展

我国老旧电梯所占比重大 电梯维保引起重视

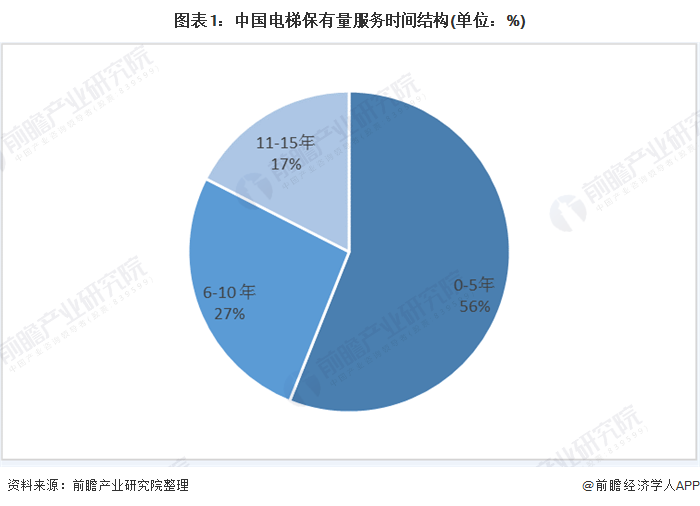

2019年我国电梯登记量达到709.75万台。从国内在役电梯使用时长结构来看,已使用时长在0-5年之间的电梯保有量占比最高,约为56%;已使用时长在0-5年之间的电梯保有量占比也较高,达到26%;已使用时长在11-15年之间的电梯保有量占比达17%。

从结构上看我国目前老旧电梯所占比重较大,从行业内普遍认为电梯平均使用寿命为10-15年的背景下看,这些使用时长快达到报废年限的电梯是电梯维保市场的价值洼地之一。

过去,由于老旧电梯维保缺失,电梯安全主体责任不能有效落实;再者,电梯维保行业存在恶性竞争,劣币驱逐良币,维保工作质量不到位,导致电梯事故和故障时有发生。

近年来,社会各界不断加强对电梯安全运行的重视,电梯强制维保成为新趋势,相关维保标准陆续出台,我国电梯安全运行态势趋向平稳。

行业发展不断规范市场规模逐渐增长

随着科学技术水平的不断提高,电梯行业的工业技术水平也不断地提高,产品结构亦有较大的改善,各种零部件如传感元件、保护装置都在进一步地完善与提高,这促进了电梯维修保养行业的发展。

自1949年起步开始,我国的电梯维修保养行业大致经历了4个阶段,每个阶段都有其鲜明的特征。目前我国电梯维修已步入规范正轨,建立了以制造企业为主体的电梯维保体系。

电梯维护市场由三部分构成:新装需求,维保需求和更新需求。一台电梯的生命周期起自于新梯安装,一般在安装完毕的12个月后最长不超过30个月开始需要进行维修保养,进入维保周期,在电梯运行15年之后,将被淘汰更新。

据统计,我国电梯维护市场规模呈现逐年增长态势。如果按照国内电梯每年维修保养费用为7000元/台估算,2019年我国电梯维修行业需求规模约为497亿元。

多方因素推动行业发展 市场前景看好

电梯维修保养行业发展的驱动因素分为直接因素和间接因素,直接因素与电梯维修保养行业直接相关联,包括行业法律法规、电梯保有量、电梯更新改造;间接因素与电梯行业直接相关,进而带动电梯维保行业的发展,包括城镇基础设施建设、房地产投资、保障房建设。

其中,国内众多老旧社区改造工程对电梯维修行业推动作用也不容忽视,主要在旧梯更新、改造和旧楼加装电梯三个方面。伴随着我国新型城镇化的不断推进、电梯行业的发展和电梯维保市场的严格规范,电梯维修行业将迎来更广阔的市场空间,2015-2019年,我国梯维修保养市场规模约以10%左右的速度增长,前瞻预计到2025年,我国电梯维修保养市场规模将超过800亿元。

以上数据来源于前瞻产业研究院《中国电梯维修保养行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电梯维修保养行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电梯维修保养行业发展轨迹及实践经验,对电梯维修...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。