2020年我国袜子行业市场发展现状分析 中国成为袜子制造大国【组图】

中国成为袜子制造大国 年出口量超过160亿双

袜子制造行业同其他工业一样起源于欧美。随着经济全球化的不断深入,袜子制造产业的国际分工趋势也日益明显。日本、欧美等国家在设计、研发和营销方面占据主导地位,而发展中国家凭借原材料、劳动力资源的优势,在生产制造环节中突显出较强的市场竞争力。早在二十世纪七、八十年代,世界制袜中心从早期的美国、意大利等国家转到日本、韩国、中国台湾;而后,又逐步转移到生产成本更低的中国、土耳其、印度、巴基斯坦等发展中国家。尤其是在中国,从20世纪90年代开始袜子行业发展迅猛。

根据义乌袜业行业协会的统计,目前中国生产的袜类产品占全球袜子消费总量的42%左右,且呈逐年增长趋势,主要出口到美国、欧洲等发达国家和朝鲜、日本等周边国家。

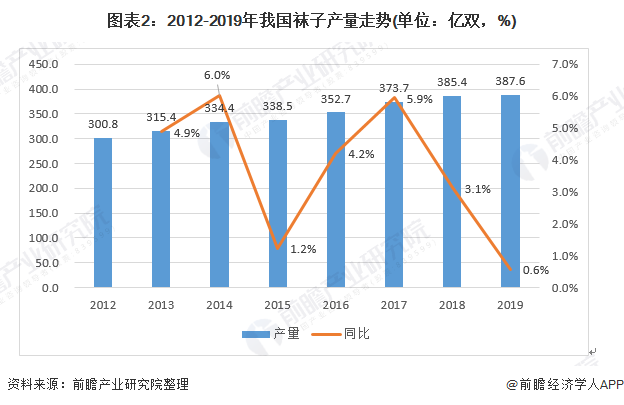

2012-2019年,我国袜子产量呈现逐年增长的态势,增速呈现波动下降的态势,2019年,我国袜子产量达到387.6亿双,同比增长0.6%。

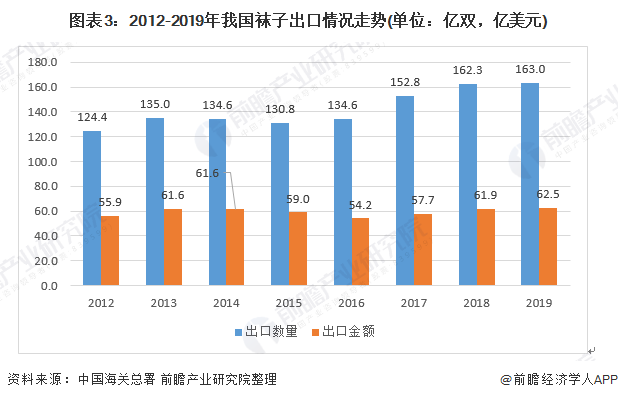

我国每年生产的袜子中有较大比重出口,根据海关总署的统计,2019年,我国织物制袜子出口数量为163.0亿双,出口金额为62.5亿美元。在外销市场,中国的劳动力、能源、原材料等成本低,一双质量相同的袜子在中国的生产成本约是在美国生产的一半。另一方面,虽然世界上先进的袜机出产于意大利、德国、日本、韩国等地区,近几年国内袜业企业从完全引进国外设备逐渐过渡到自己改造、生产设备,有效降低了成本。因此,我国袜类产品在国际市场有很强的价格优势。

袜子生产企业形成了产业集群 主要分布在广东省、浙江省等

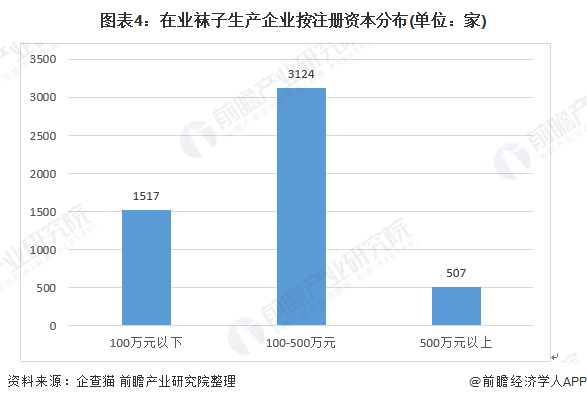

根据企查猫导出的在业袜子生产企业名单分析得出,我国在业袜子生产企业数量达到5148家。其中,注册资本在100万元以下的为1517家,100-500万元的为3124家。

根据企查猫导出的在业袜子生产企业名单分析得出,我国在业袜子生产企业主要集中在广东省、山东省、江苏省和浙江省,在业袜子生产企业数量分别为3024家、931家、836家和138家。

注:暖色调代表企业数量多,冷色调代表企业数量少。

我国袜类行业具有明显的区域性特征,主要集群地为浙江义乌、诸暨大唐、吉林辽源、广东里水等地区。集群地区以原料、袜机和劳动力市场为依托,以社会化合作、专业化分工为特征,以个体经济为主体,基本形成了织袜为主,轻纺原料生产、销售、印染和产品定型包装一条龙生产的格局。

其中义乌是全国乃至世界袜类行业的重要制造基地,共有1400多家袜类企业,其中包括浙江梦娜袜业股份有限公司、浪莎针织有限公司、浙江宝娜斯袜业有限公司等知名袜类企业,从业人员达7万多人,年产袜子80亿双;并集聚了大量的原材料生产企业、原料经销商、机械配件供应商和经销商。

以上数据来源于前瞻产业研究院《中国袜子行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国袜子行业界定、政策环境与经济环境;袜子行业产业链;袜子行业发展状况;袜子行业竞争状况;领先袜子行业企业经营状况;袜子行业产品市场分析;袜子行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。