2020年中国公路货运行业市场规模及发展趋势分析 公路建设投资额增长【组图】

公路是现代术语,是可以行驶汽车的公用之路,汽车、单车、人力车、马等众多交通工具及行人都可以走。早期的公路没有限制,大多是简易公路,后来不同公路有不同限制;由于交通日益发达,限制性使用的公路越来越多,特别是一些公路专供汽车使用了(有的城市公路从禁止单车到禁止摩托车),而且发展出高速公路这种类型,专供汽车全程封闭式使用。近年来我国公路营业里程总体呈逐年增长态势,2019年营业里程为501.25万公里。我国公路营业以四级及以上等级公路为主,里程数为469.87万公里,占公路总里程93.7%。我国载客汽车77.67万辆,共计2002.53万客位;载货汽车1087.82万辆,共计13587.00万吨位。2015年以来我国公路建设投资额总体呈逐年增长态势,2019年公路建设投资额为21895亿元。

我国公路营业里程总体呈逐年增长态势,2019年营业里程为501.25万公里

2015-2019年我国公路营业里程总体呈逐年增长态势,年均复合增速为2.30%。2019年我国公路营业里程为501.25万公里,同比增长3.43%。

我国公路营业以四级及以上等级公路为主,里程数为469.87万公里,占公路总里程93.7%

截至2019年年末全国四级及以上等级公路里程469.87万公里,同比增加23.29万公里,占公路总里程93.7%,提高1.6个百分点。二级及以上等级公路里程67.20万公里,增加2.42万公里,占公路总里程13.4%,同比基本持平。高速公路里程14.96万公里,增加0.70万公里;高速公路车道里程66.94万公里,增加3.61万公里。国家高速公路里程10.86万公里,增加0.31万公里。

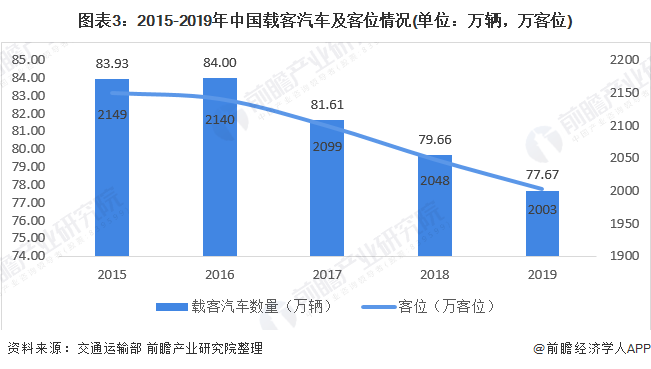

我国载客汽车及客位整体呈逐年下降态势,2019年载客汽车77.67万辆,共计2002.53万客位,均同比有所下降

2015-2019年我国载客汽车及客位整体呈逐年下降态势。截至2019年年末全国拥有载客汽车77.67万辆,同比下降2.5%,共计2002.53万客位,下降2.2%。其中大型客车30.31万辆,增长0.11%,共计1334.35万客位,增长0.03%。

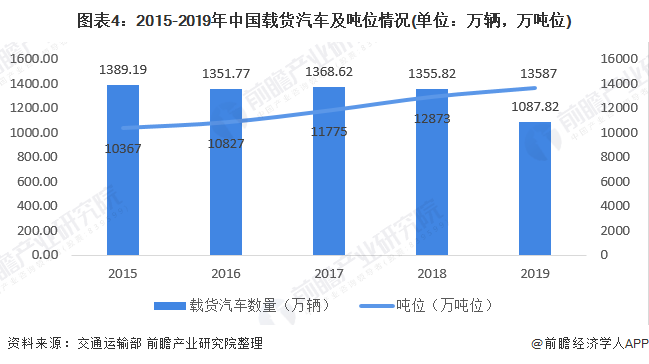

我国载货汽车及吨位整体呈波动下降态势,2019年载货汽车1087.82万辆,共计13587.00万吨位

2015-2019年我国载货汽车整体呈波动下降态势,吨位总体呈逐年增长态势。截至2019年年末全国拥有载货汽车1087.82万辆,同比下降19.8%,共计13587.00万吨位,增长5.5%。其中,普通货车489.77万辆,下降40.0%,共计4479.25万吨位,下降6.5%;专用货车50.53万辆,下降4.0%,共计592.77万吨位,增长8.3%;牵引车267.89万辆,增长12.7%;挂车279.63万辆,增长12.4%。

我国公路建设投资额总体呈逐年增长态势,2019年公路建设投资额为21895亿元

2015-2019年我国公路建设投资额总体呈逐年增长态势,增速较为波动。2019年我国公路建设投资额为21895亿元,同比增长2.62%。

以上数据来源于前瞻产业研究院《中国公路货运行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前公路货运行业的总体市场容量、市场规模、竞争格局和市场需求特征,并根据公路货运行业的发展轨迹...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT