预见2020:《2020年中国奶茶行业全景图谱》(附最全发展历程、竞争格局、融资情况、发展前景)

奶茶产业链图谱

目前,我国奶茶产业链上游主要为制作奶茶的原材料以及包装容器,原材料包括植脂末、茶叶、鲜奶炼奶、果糖等;包装容器包括塑料包装、纸质包装、金属包装等。产业链中游则为各种形态的奶茶,包括固体(粉状)奶茶、液体奶茶和现调奶茶。产业链的下游为消费终端,包括超市、便利店、奶茶店、电商、消费者等。

步入奶茶4.0时代

随着居民生活水平的不断提高,休闲娱乐、外出旅游已经成为了人们生活的重要组成部分。奶茶作为时尚饮品及休闲消费饮品,深受消费者的喜爱。

20世纪末,我国奶茶品类仅为以连锁店为载体的“用热水直接勾兑奶茶粉”的现调奶茶,热门单品为港式奶茶和台式珍珠奶茶。21世纪初,联合利华旗下品牌立顿在我国推出袋装粉状即冲奶茶;2005年,香飘飘推出了粉状即冲杯装奶茶,随后优乐美、喜之郎、大好大等企业开始陆续推出粉状即冲杯装奶茶、液体盒装奶茶、液体瓶装奶茶。与此同时,连锁奶茶店的奶茶也逐渐往桶装、手摇奶茶转变。

但是,随着消费升级,消费者对奶茶的品质要求越来越高,2010年,以现萃茶为特点的3.0新式奶茶品类营运而生,贡茶、皇茶等品牌连锁店火爆。不过,由于消费者需求逐渐呈现多元化,“奶茶+其他茶饮”模式的4.0新式奶茶品牌逐渐火爆,如奈雪の茶、乐乐茶等。皇茶(现为喜茶)也逐渐向“奶茶+其他茶饮”这一新模式转型,目前已经成为了家喻户晓的4.0新式奶茶店品牌。

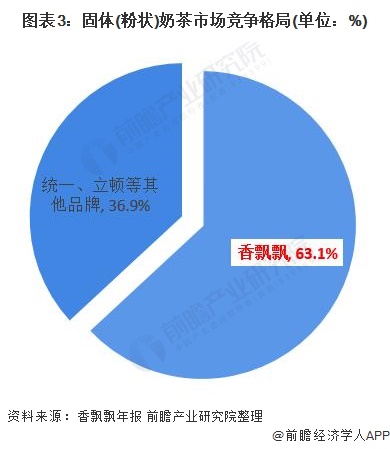

传统奶茶进入存量时代,竞争格局基本稳定

目前,我国奶茶品类主要分为固体(粉状)奶茶、液体奶茶和以奶茶店为载体的现制奶茶。经过十余年的发展,固体(粉状)奶茶和液体奶茶的两大细分市场已经转向存量市场,市场规模均在40亿元左右。

在竞争格局上,固体(粉状)奶茶细分市场已经形成了“香飘飘”一家独大的格局,香飘飘的市场占有率达到63.1%,其他主要市场参与者包括统一、立顿等。液体奶茶细分市场主体则有统一、康师傅、麒麟、哇哈哈等。近年来,香飘飘为挽救“奶茶困局”也入局液体奶茶细分市场,推出MECO、兰芳园两大系列。此外,由于4.0新茶式盛行,香飘飘的MECO品牌也推出了果汁茶。

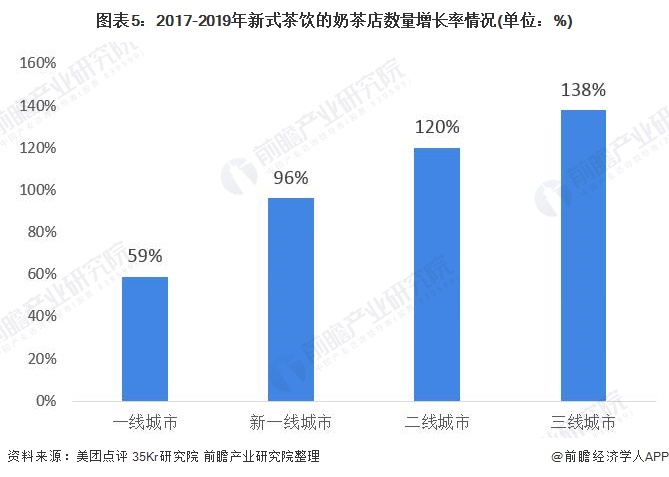

新式奶茶火爆,尤以4.0新式奶茶为首

与固体(粉状)奶茶、液体奶茶不同的新式现制奶茶,其市场规模伴随着互联网社交、线上外卖等模式的兴起,其市场规模持续增长。而以“奶茶+其他茶饮”模式的4.0新式奶茶更是呈爆发式增长。以4.0的新式奶茶店数量为例,2017-2019年,光是三线城市的新式茶饮的奶茶店数量增长率高达138%,一线城市的新式茶饮的奶茶店数量增长率也超过50%。

从近年来的融资情况也可看到,资本均倾向于目前的“4.0网红奶茶”,喜茶、奈雪の茶、乐乐茶等获得多次融资。其中,奈雪の茶在2018年3月的融资中的估值已经达到了60亿元。喜茶在2020年3月的C轮融资中的估值已经突破百亿元,达到160亿元。

新式奶茶竞争激烈

不过,也正因其刮起了这么大的风,人人都想吃上这份大蛋糕,因此其竞争激烈。目前,全国奶茶店数量已经超过60万家。喜茶、奈雪の茶、乐乐茶是目前较为知名的4.0新茶式奶茶品牌。喜茶在开店数量上处于领先地位,截止2019年底,喜茶全国开店达390家,奈雪の茶门店共有180家左右。但是从进驻城市数量上看,奈雪进驻的城市数量比喜茶多,达到50个。乐乐茶在进驻城市数量和门店数量均较少。

然而,从传统奶茶品类上看,三者的奶茶品类均较少,不像Coco、贡茶和一点点这一类3.0新茶式奶茶品牌,仍然以传统奶茶品类为主。其中,贡茶奶茶品类最多,有29个品类,分为茉香奶茶、醇香奶茶、格雷奶茶三个系列。Coco次之,有奶茶三兄弟、珍珠奶茶、茉香奶茶、椰果奶茶等15个品类,一点点则有13个奶茶品类。此外,由于近年来4.0新式茶饮奶茶品牌深受消费者欢迎,因此Coco、贡茶和一点点均引入了鲜果茶新品类。

智能化、品牌化、运营化与差异化将成为趋势

随着人工智能、数字化逐渐进入人们的生活,固体(粉状)奶茶、液体奶茶已经实现了智能化、大规模生产。近年来,提供智能奶茶店方案提供商也逐渐诞生,如AI TEA,其主要对品牌门店进行升级改造,为客户提供提供基于物联网的智慧茶饮制作和基于互联网的数字化营销服务,促进新零售和无界零售商业模式的落地。上述所论述的喜茶、奈雪の茶、乐乐茶、Coco等均推出了微信小程序自助点餐与自助提取。有趣的是,AI TEA还推出了AI TEA机器人,能够替代人工进行奶茶的制作,平均制作一杯茶饮仅需30-60秒,相较于传统的人工制作节省了15-45秒。未来,奶茶的制作或将走上全人工智能的时代。

此外,无论是过去盛行的固体(粉状)奶茶、液体奶茶还是如今兴起的新茶式奶茶,品牌的运营模式都高度重视消费者对品牌的认知度。香飘飘的“杯子能够绕地球一圈”、优乐美奶茶的“你是我的优乐美”的广告词仍然记忆犹新。喜茶、奈雪和乐乐茶三大品牌均玩起了跨界合作,旨在提高消费者对品牌的记忆度。

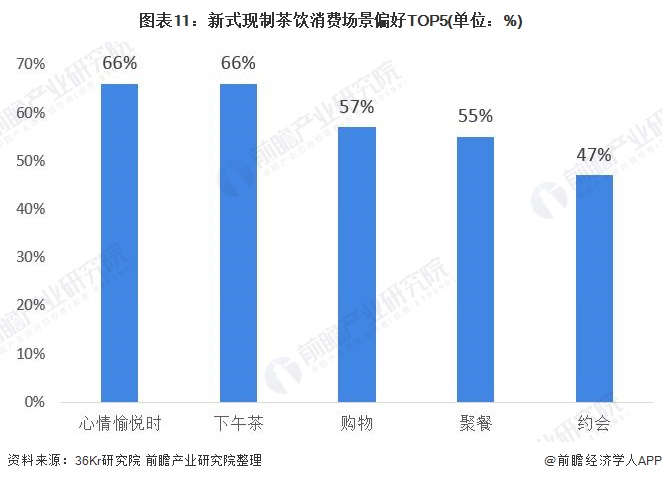

另一方面,从调研数据也可看到,奶茶的消费场景呈现出强社交的属性,有66%的消费者选择在下午茶的时候消费茶饮,55%的消费者在聚餐的时候消费茶饮。喜茶为拓展更多的生活消费场景,专门打造了智能新店“HEYTEA GO”。未来,随着消费升级,品牌与社交趋势明显,“强品牌+强运营”成为竞争的关键。

当然,产品的差异化也重中之重,4.0新茶式奶茶品牌为何能够如此火爆的一大关键点也在于其能够打破传统奶茶的枷锁,重视产品创新,打造差异化产品。喜茶和奈雪是出了名的走“快消费”单品模式,根据季节的不同推出特色当季新产品。从香飘飘的转型模式也可看到,香飘飘已经意识到单靠一单品不足以适应当代潮流,推出了新的品类。未来,随着具有个性化的Z世代的崛起,奶茶更应走差异化道路。

以上数据来源于前瞻产业研究院《中国奶茶行业市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新式奶茶行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新式奶茶行业发展轨迹及实践经验,对新式奶茶行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。