2020年我国不锈钢行业市场现状与发展前景分析 新基建助推维持高需求【组图】

产能总体过剩疫情影响下需求疲软

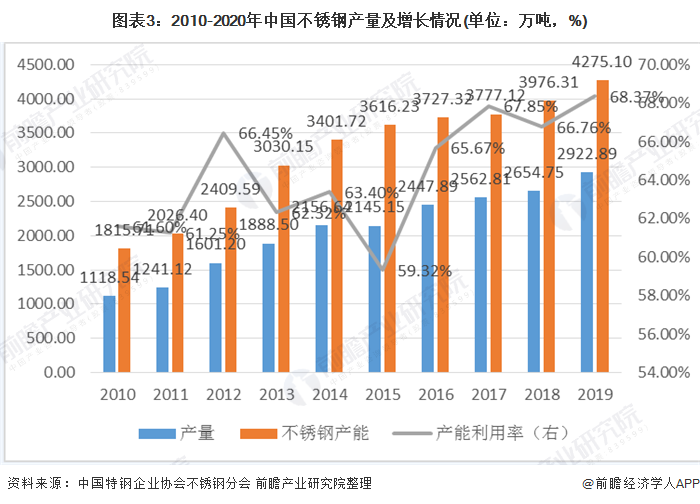

2010-2013年期间,我国不锈钢产能年度增速维持10%以上增长。2013-2017年行业供应增速持续放缓,2018年之后,不锈钢产能重回增长势头。

2019年不锈钢粗钢产能增长7.5%至4275万吨,未来1-2年仍有450万吨左右不锈钢产能等待投产。近年来我国不锈钢产能利用率多维持在70%以内,产能总体过剩。

从产量上看,2001-2019年我国不锈钢产量增长较快,2006年达到530万吨,超过日本成为世界最大的不锈钢生产国。目前,我国不锈钢产量已占到世界不锈钢产量50%以上,确立了我国在世界不锈钢市场中的重要地位。

2019年,我国不锈钢产量为2940万吨,同比增长了10.09%,增速进一步提升。2020年1季度全国不锈钢粗钢产量为607.99万吨,与2019年1季度同比减少了60.42万吨,降低了9.04%。

2010-2019年我国不锈钢表观消费量总体呈增长趋势,2019年中国不锈钢表观消费量2405万吨,同比增长12.8%,占全球消费总量约一半。

受疫情影响,2020年第一季度我国不锈钢需求出现疲软态势,不锈钢表观消费量为490.29万吨,与2019年1季度同比减少80.61万吨,降低了14.12%。

产业集聚效应强 行业集中度高

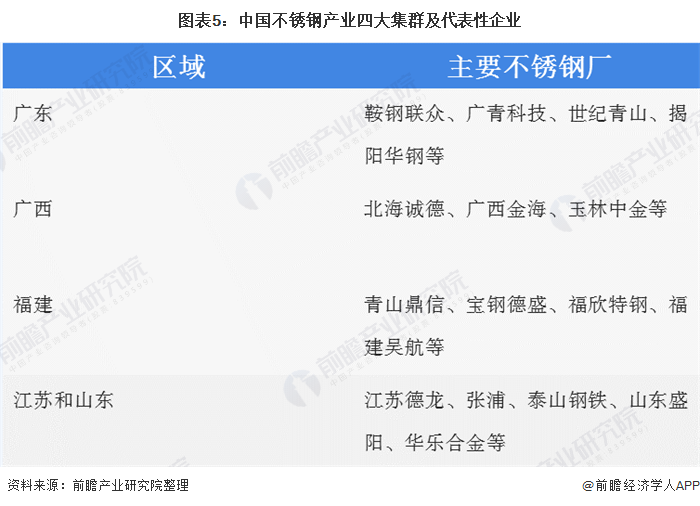

多年来的发展加上行业性质原因,我国不锈钢产业集聚效应不断增强,目前依托产业集聚形成了四大产业集群,包括:福建、广东、广西和无锡。其中华东地区工业门类齐全,拥有众多不锈钢加工与制品产业群,不锈钢消费量与华南地区并驾齐驱。

目前我国不锈钢产能占全球产能50%以上,行业集中度较高,截至2019年底,不锈钢行业前十企业生产份额占比高达81.08%,总体竞争较为激烈,且随着未来新增炼钢产能的集中释放,中国不锈钢行业集中度也将进一步提高。

头部企业包括青山集团、太钢不锈等。青山控股集团公司是目前全球不锈钢龙头企业,产量约占全球产量的20%。太钢不锈是国内老牌的不锈钢企业,位居行业领军位置,产品多为高端不锈钢产品,但青山控股依托自身掌控的资源优势和一体化低成本冶炼方式,规模不断扩张,大有追赶之势。未来,不锈钢行业龙头之争将大概率在这两家企业之间展开。

疫情影响可控 新基建等因素助推行业维持高位需求

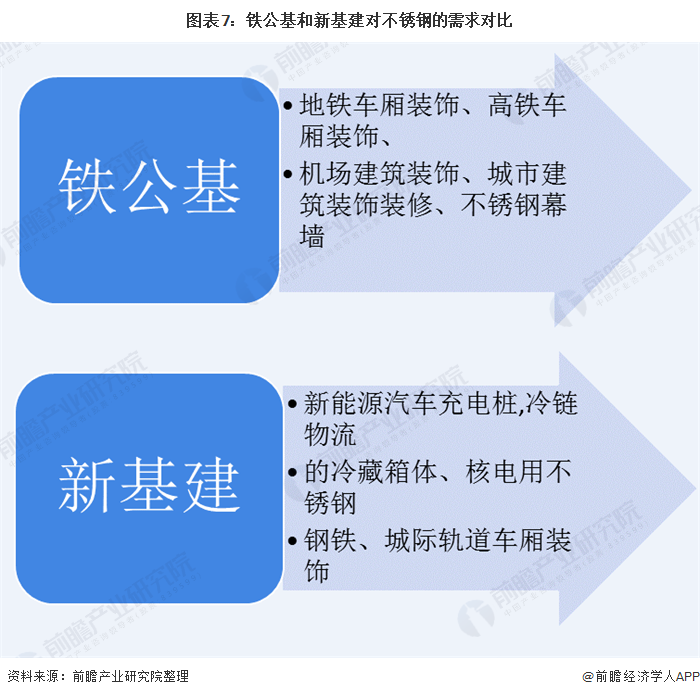

新基建主要包括5G网络、人工智能、工业互联网、物联网、特高压、新能源汽车充电桩及冷链物流等项目。总体来讲,比起传统的“铁公基”的直接拉动来讲,新基建对不锈钢的需求直接量来说是下降的,但从绝对需求量来说,新基建等因素将助推行业维持高位需求。

同时,老旧小区改造、智能制造、海洋工程、轨道交通、卫星等先进制造业的发展也将拉动不锈钢的需求。医疗设备比如手术工具,针头,医用辅助工具(推车)等受疫情影响也将迎来需求的增长,普通老百姓消费的厨电领域,抗菌不锈钢都提到了需求的日程。

受疫情等因素影响,2020年宏观经济虽有较大的下行压力,但幅度可控。由于政府陆续加大对基础设施的投资力度,并采取降低融资成本等措施确保宏观经济稳定在可控水平,2020-2025年间中国不锈钢的产量或将延续前几年的高位状态,不锈钢的需求也将在保持高位不变的情况下略有小幅波动,到2025年中国不锈钢产量和表观消费量分别达到4029万吨和3464万吨。

更多数据请参考前瞻产业研究院《中国不锈钢行业发展前景预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对不锈钢行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来不锈钢行业发展轨迹及实践经验,对不锈钢行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT