十张图了解2020年中国早教行业现状和市场发展前景 行业前景看好

新生儿出生率低 适龄人口基础仍然庞大

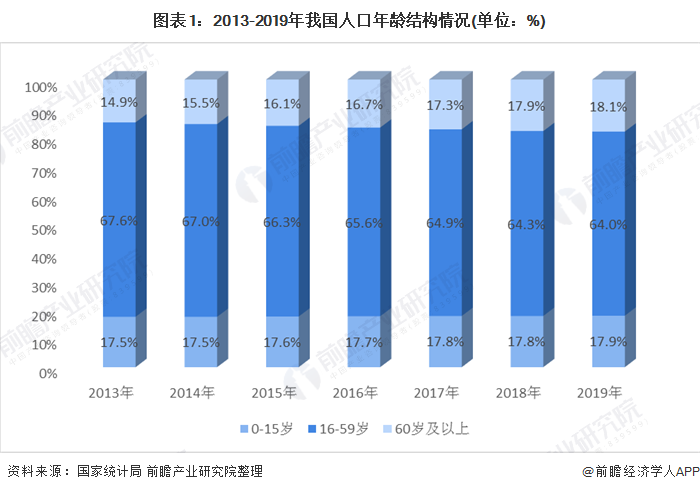

从我国人口年龄结构方面来看,2013-2019年,我国0-15岁占总人口的比重呈上升的态势。截止到2019年末,我国0-15岁、16-60岁的人群占总人口的比重分别为17.9%、64.0%。

改革开放以来,随着计划生育政策的贯彻落实,中国人口生育水平不断下降。人口出生率由1978年的18.3‰下降到2010年的11.90‰。2011年后出生率才开始回升;2016年,随着二胎政策开放,全年人口出生率均较2015年有所增长;2019年全年,中国出生人口为1465万人,人口出生率为10.48%,人口自然增长率为3.34‰。

适龄人口方面,新生儿下降趋势难以逆转,但适龄人口基础仍然庞大,2019年估算适龄人口约4711万人,到2025年之前仍将有4000万以上的适龄人口。虽然新生儿下降趋势无法逆转,但我国托育适龄人口基数庞大,截至2025年之前预计每年约有超4000万的适龄人口。

早教支出占家庭支出总额比重高

我国历来都有重视教育的传统,“再苦不能苦教育、再穷不能穷孩子”的家庭观念深入人心,且目前4+2+1的家庭结构使得孩子逐渐成家庭的重心。同时伴随升学压力、就业压力以及比拼心理,家庭对孩子教育投入开始时期逐渐前移。

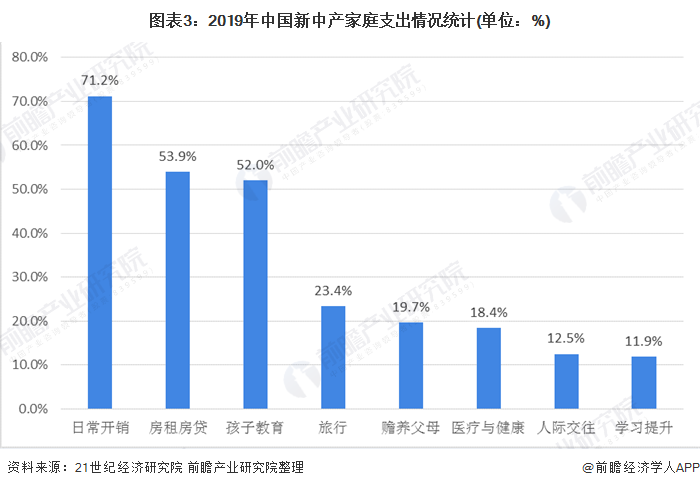

研究数据显示,我国新中产人群在支出结构上,房子和孩子是新中产家庭的两座“大山”。教育支出在中国已经超过其他生活费用,成为仅次于食物和房租房贷的第三大日常支出。收入越高的家庭,在子女教育方面的支出占比越大。

具体而言,2019年新中产家庭支出最多的三个领域依次为日常开销、房租房贷和子女教育,选择人数占比分别是71.2%、53.9%和52%。

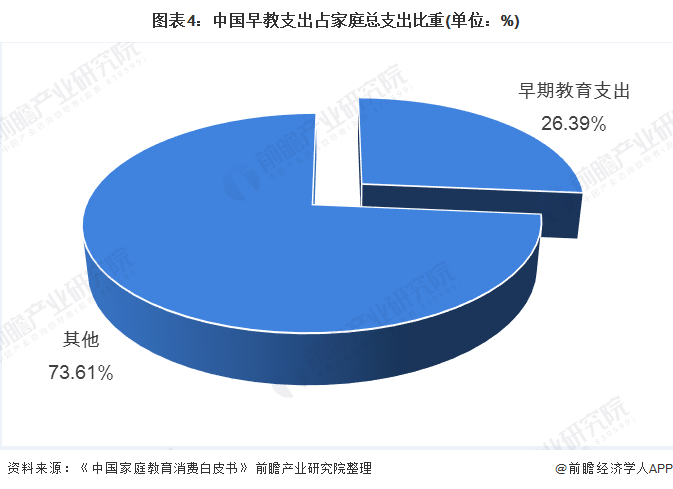

据《中国家庭教育消费白皮书》数据统计显示,学龄前教育支出占家庭年收入的26.39%,其中有四成孩子上私立幼儿园,10%的孩子的每年学费在10000元以上;89.92%的孩子上过辅导班,36.12%学龄前儿童每年花在辅导班上的金额超过2000元。

另前程无忧发布《2019国内家庭子女教育投入调查》结果显示子女处于“学龄前及初中阶段”的家庭教育投入最高,呈现子女越低龄支出越高的趋势。

政策逐步规范 2019年投融资活跃

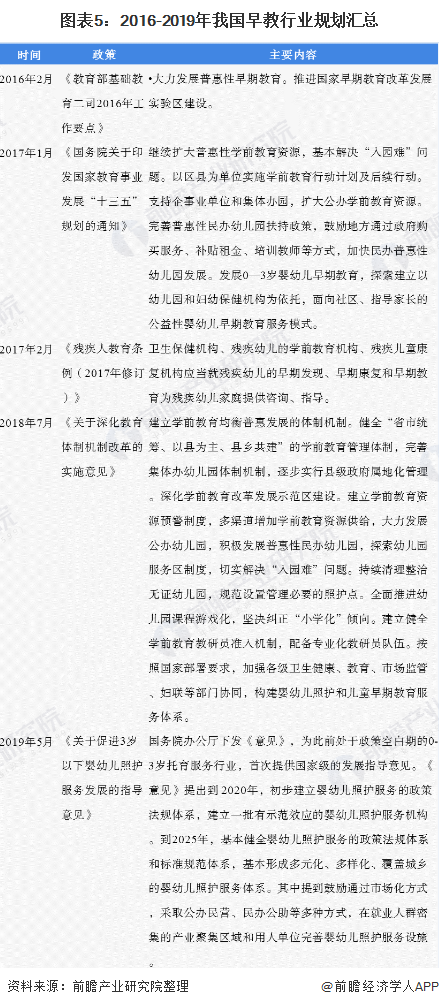

2019年5月,国务院办公厅下发《关于促进3岁以下婴幼儿照护服务发展的指导意见》,首次从国家层面为早教行业提供发展指导意见。《意见》对早幼托行业的规范体系建成提出要求,预期未来五年内早幼托行业将会在国家政策的引导下健康有序发展。

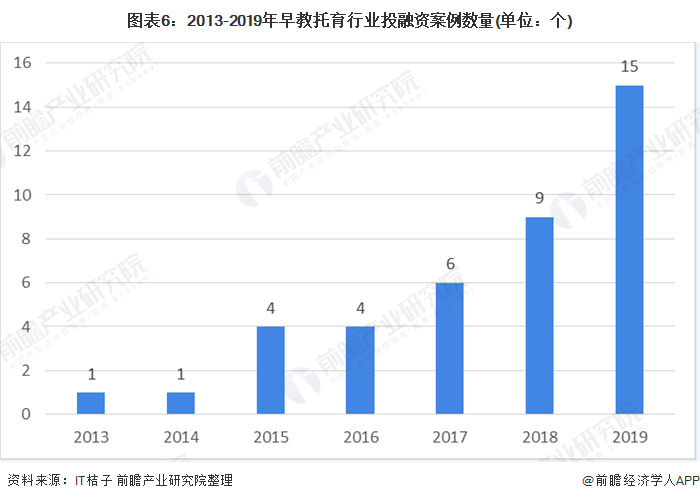

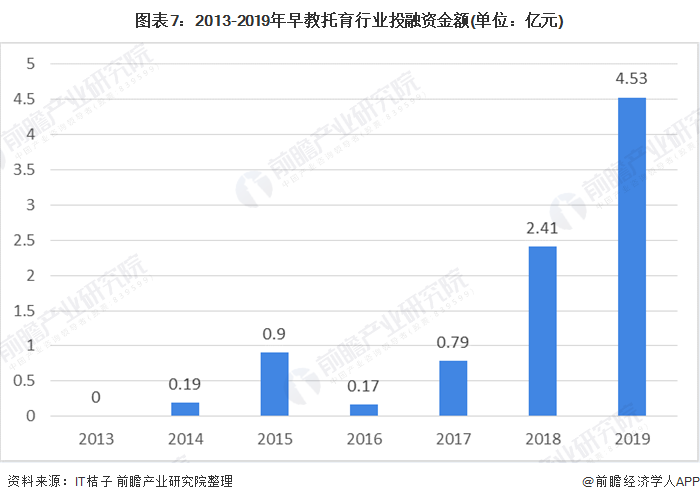

从投融资领域看,2013-2019年,我国早教托育行业投融资案例数量和投资金额呈上升趋势,尤其在2017年以后,资本大规模涌入早教行业。

受益于政策出台,2019年资本对早教行业的关注度提升。2019年早教托育领域,线下实体服务机构完成投融资15起,累计融资约4.5亿元。

市场规模不断扩大 行业前景看好

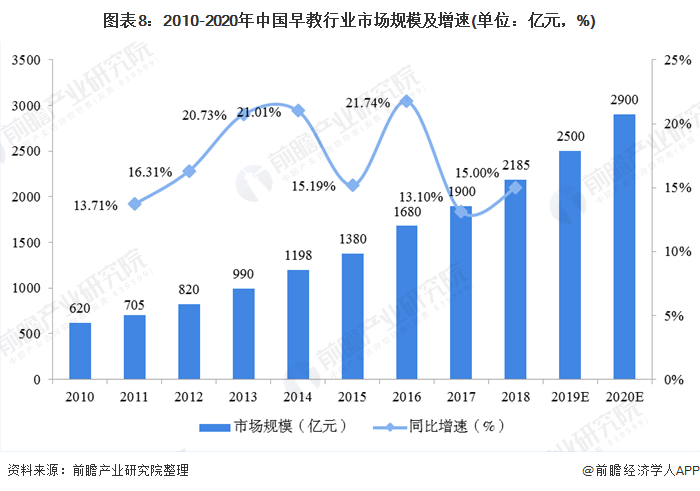

随着国民收入不断提升,新一代家长消费观念升级,国家放开计划生育政策,幼教行业利好政策不断出台,早教市场规模持续扩容,目前我国早教行业已经进入了稳步发展阶段。

2010-2019年,我国早教行业市场规模逐年增加,年均复合增长率高达15.44%;2010年中国早教行业市场规模仅620亿元,2017年1900亿元,2019年达到2500亿元左右,2020年我国早教市场规模预计可达2900亿元。

预计未来几年中国0-6岁儿童数量将维持在1亿人左右,目前全国0-6岁儿童约为0.98亿人,平均每个家庭早教消费2600元,预计平均每年增速为5%,到2025年我国0-6岁儿童早教市场规模为3284亿元。

更多数据请参考前瞻产业研究院《中国早教行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国早教行业的发展环境;第2章分析了国内外早教行业的发展状况;第3章对中国早教行业的细分市场进行了分析;第4章对国内重点省市早教行业的发展状况与...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。