2020年我国饲料行业市场规模及发展趋势分析 猪饲料产量大幅下降【组图】

饲料产量高速增长

我国饲料工业起步于20世纪70年代,伴随着我国国民经济的持续、快速发展而迅速壮大。1990年至2010年,我国饲料产量从3194万吨增长至16202万吨,年均复合增长率达8.46%,呈现了较高的增长速度。2010年起,我国饲料工业产量增速有所放缓。2010年至2019年,全国饲料产量年均复合增长率为3.91%,2019年我国饲料产量为22885万吨。

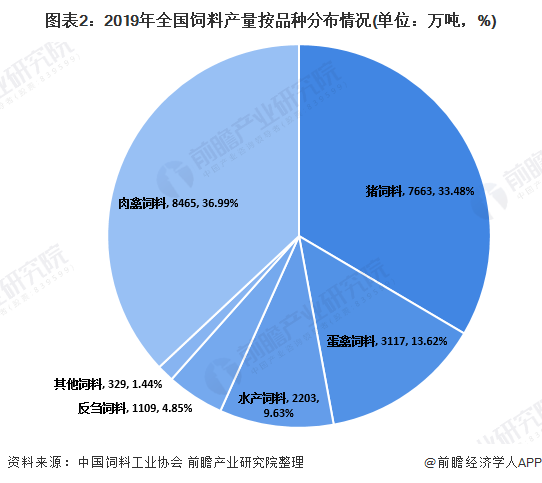

从饲料品种结构看,猪饲料和肉禽饲料是当前我国产量最大的两个饲料品种。2018年,全国猪饲料产量占饲料总产量的比例为42.65%,占比最高;2019年,受生猪存栏大幅下降的影响,全国猪饲料产量占饲料总产量的比例下降至33.49%。

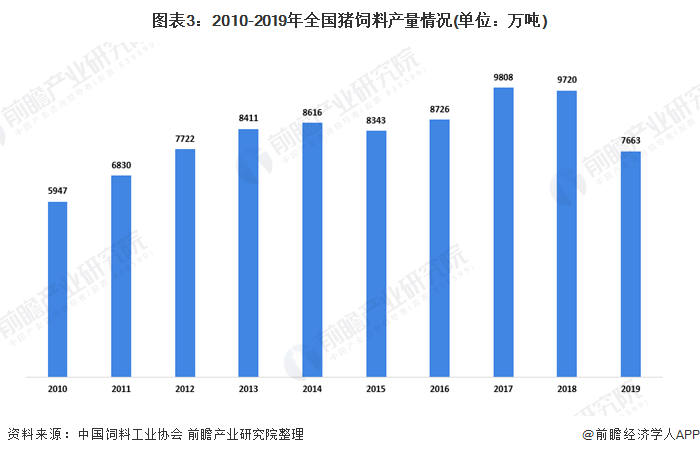

猪饲料产量的上升一方面受工业饲料特别是配合饲料普及率不断提高的影响,另一方面受下游畜禽养殖规模变动的影响。2010年至2017年,全国猪饲料产量整体呈上升趋势,全国猪饲料产量从5947万吨增长至9808万吨。2018-2019年,我国生猪存栏受非洲猪瘟等因素影响出现较大幅度下降,饲料行业也受到影响。2019年,全国猪饲料产量为7663万吨,同比下降21.16%。

山东省饲料产量较大

我国饲料行业的地区分布受畜禽和水产养殖产区、交通运输条件等因素的影响,主要集中在东部沿海地区及河北、湖南等部分内陆省份。2019年,我国饲料产量排名前十的省份分别是山东、广东、广西、辽宁、江苏、河北、湖北、四川、湖南和河南,前十省份产量占全国总产量的比例达70.48%。

未来,我国饲料行业将呈现以下趋势:

1、行业规划化程度与产业集中度将持续提高

我国饲料行业内企业众多,市场竞争激烈,产品同质化程度较高,属于充分竞争行业。近年来,我国饲料行业市场竞争日趋激烈,大型饲料加工企业在采购成本控制、质量控制、品牌体系建设等方面体现出更为明显的优势。小型饲料加工企业分散式、区域化的经营模式受到较为严重的冲击,部分企业退出市场,导致行业集中度提升。

2、由追求规模转变为依靠质量、服务的差异化发展

随着饲料行业市场竞争加剧,饲料企业从过去单纯追求扩大生产规模,转变为通过提供差异化产品和服务以获取较高的毛利率。一方面,饲料企业不断推出差异化的饲料产品,满足不同阶段动物的营养需求,同时满足不同养殖企业对产品的多样化需求;另一方面,饲料企业通过提供技术指导等增值服务,提升对养殖户和小规模养殖企业的吸引力和产品黏性。

3、生物安全要求进一步提高

在非洲猪瘟蔓延的行业背景下,政府监管部门和消费者对于饲料加工企业的生物安全提出了更高的要求。2018年9月,农业农村部印发《中华人民共和国农业农村部公告第64号》,要求“各地畜牧兽医部门应加强监督管理,组织做好辖区内饲料生产及销售企业相关猪用饲料产品的抽样检测工作。对确诊的阳性产品,要按照有关规定立即组织和监督有关企业做好产品召回、无害化处理和追溯排查工作,以及相关生产设施、场所、运载工具等的清洗消毒”。在此背景下,饲料生产条件差、生物安全管理能力低的小型饲料加工企业将面临更大的市场冲击。

4、饲料加工企业积极推进外延式发展

受养殖业行情和产业形势变化影响,饲料企亚加快调整产品结构和产业链布局。部分以商品饲料为主要产品的企业不断向下游养殖业务发展,部分产能转为生产自用饲料。大北农、新希望、正邦股份等传统饲料行业上市公司近年来持续布局生猪养殖行业,通过打通养殖链上下游环节享受产业一体化经营带来的成本优势。部分企业为优化产能布局,实现产品结构多样化,扩大市场占有率,加快收购兼并步伐,提升自身的综合实力。与具备产业链一体化优势的大型饲料加工企业相比,单体的饲料加工企业将面临更大的市场风险。

以上数据来源于前瞻产业研究院《中国食品及饲料添加剂行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了我国食品及饲料添加剂行业的发展背景和市场环境,并对我国食品及饲料添加剂行业发展现状、竞争格局、细分产品市场、区域市场进行了深入而细致的分析,并对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。