2020年中国汽车物流行业市场规模与竞争格局分析 市场集中度较高【组图】

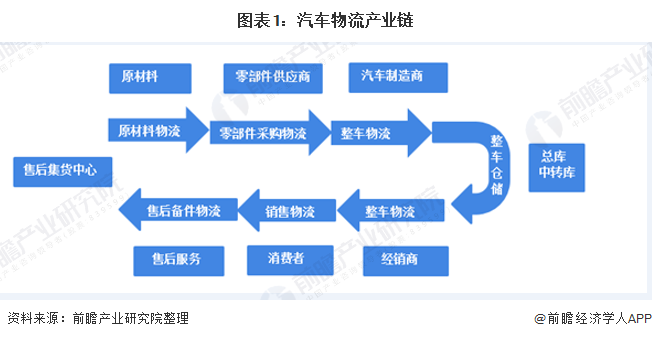

汽车物流是指汽车产业链上原材料、零部件、整车以及售后配件在各个环节之间的实体流动过程。与汽车产业链相对应,汽车物流包括上游的汽车零部件物流、中游的整车物流、下游的汽车售后备件物流三个主要环节,而广义的汽车物流还包括废旧汽车回收物流环节、二手车物流环节等。

2019年我国汽车物流市场规模达7276.2亿元

根据《长久物流债券募集说明书》数据,我国汽车物流成本约占汽车工业总产值的9%;前瞻结合我国汽车制造行业规模以上企业主营业务收入规模对我国汽车物流行业市场规模进行测算。

2016-2019年我国汽车物流市场规模呈现波动变化态势,其中2019年中国汽车物流行业的市场规模为7276.2亿元,较2018年有小幅增长。但从整体来看行业规模的增速较为缓慢,主要是由于近年来我国汽车产业的产销量出现下滑,而汽车行业的发展将深刻影响汽车产业链中汽车物流行业发展。

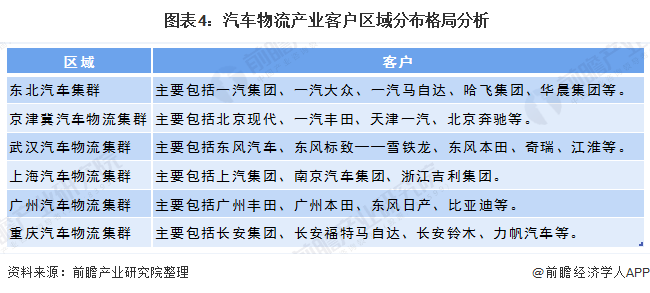

区域竞争格局:行业已形成六大汽车物流集群

我国汽车物流行业的区域分布主要受到汽车生产企业区域分布的影响,目前已经形成了东北汽车物流集群、京津汽车物流集群、武汉汽车物流集群、上海汽车物流集群、广州汽车物流集群、重庆汽车物流集群六大汽车物流集群。

从各区域的汽车物流产业客户分布来看,东北汽车物流产业集群以一汽集团为核心;京津冀汽车物流产业集群以北汽、天津一汽为中心;武汉汽车物流产业集群以东风汽车为中心;上海汽车物流产业集群以上汽集团为中心;广州汽车物流产业集群以广汽集团和东风日产为中心;重庆汽车物流产业集群以长安汽车为中心。

企业竞争格局:行业市场集中度较高

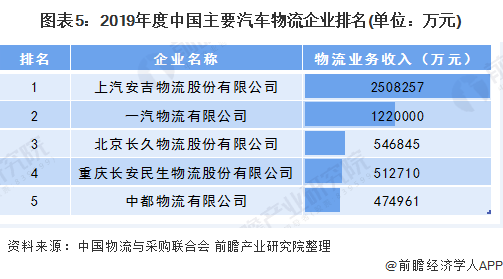

我国汽车物流行业发展至今已经初步形成较为清晰的竞争格局。目前,我国汽车物流行业行业内企业数量众多,但大多数规模较小。但行业市场集中度较高、核心竞争力强,以安吉物流、一汽物流、长久物流、长安民生物流为代表的少数几家大型汽车物流企业,占据了较大市场份额。

2019年,有5家企业入选“中国物流企业50强”,分别是上汽安吉物流股份有限公司、一汽物流有限公司、北京长久物流股份有限公司、重庆长安民生物流股份有限公司和中都物流有限公司。

注:中国物流与采购联合会发布法人物流业务收入为2018年数据。

以上数据来源于前瞻产业研究院《中国汽车物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车物流行业发展轨迹及实践经验,对汽车物流行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT