2020年全球焊接材料市场规模与发展前景分析 市场规模逐年增长【组图】

近年来,全球焊接材料市场规模不断增长,焊接材料随着焊接技术的发展也在不断地进步。

发展历程——可追溯至青铜器时代

全球焊接材料的发展历程可以追溯至青铜器时代,早在那时,人们就开始以黄泥和壁土作为焊接材料进行焊接。1880年左右,电弧焊问世,焊接材料因为焊接技术的进步也得到了较快的发展。近年来,钢材品质和焊接技术的提高对焊接材料提出了新的要求,焊接材料也逐渐向着优质、绿色、高效的方向逐渐迈进。

技术现状——技术不断突破升级

近年来,随着焊接技术和钢材品质的提高,全球焊接材料的生产技术及材料品质也在不断进步。焊接材料的生产正在往更高效、更平稳的方向发展。

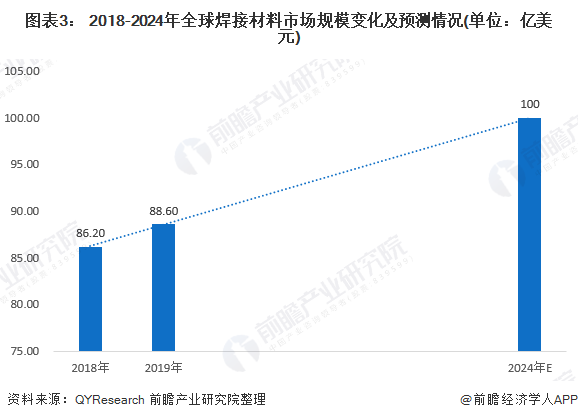

市场规模——2024年或将突破100亿美元

近年来,建筑,汽车与运输,船舶,发电以及石油和天然气行业发展良好,全球焊接材料市场规模不断扩张。据QYR研究中心披露的数据,2018年全球焊接材料市场规模在86.20亿美元左右。2019年,全球焊接材料市场规模或实现88.60亿美元。

由于农业,基础设施和采矿等重型设备相关的工业最终市场的增长,QYR研究中心乐观估计2020-2024年,全球焊接材料市场规模将以2.79%的年复合增长率不断增长,初步估计到2024年,全球焊接材料市场规模将达到107.48亿美元。由于QYR研究中心发布估计结果时并未考虑到新冠疫情的全球影响,故其整体估值存在偏高的可能。前瞻产业研究院在结合2020年上半年全球新冠疫情影响情况和控制情况后合理预估,2020-2024年全球焊接材料市场规模的年复合增长速度将降至2.51%左右。到2024年,全球焊接市场的市场规模或将突破100亿美元。

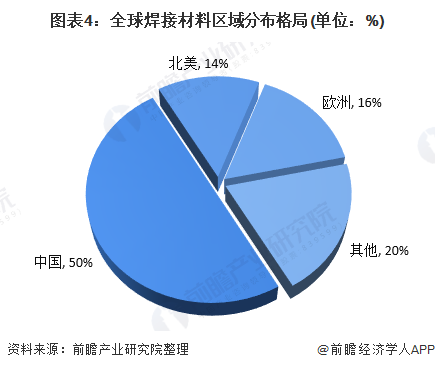

区域格局——中国占据一半以上份额

2019年,全球焊接材料的市场规模为88.60亿美元,换算成人民币约为621亿元,而2019年中国焊接材料的市场规模为344.19亿元,占到了全球焊接材料市场规模的一半以上。从生产能力来看,全球近一半的焊接材料也均在中国生产,可见中国已是焊接材料生产与消费的大国。

欧洲与北美的焊接材料市场也毫不逊色,但受人工成本与资源储量所限,其市场规模较中国仍有一段距离。综合来看,全球焊接材料区域分布格局如下所示。其中百分比数据均为前瞻产业研究院参考历年公开资料并结合各区域焊接材料产销情况估计所得,仅供参考。

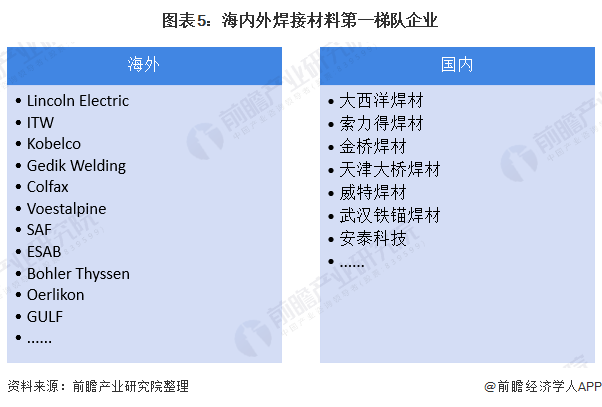

企业格局——第一梯队企业数量较多

近年来,全球焊接材料制造商不断整合,市场集中度不断提高,大型企业内部复合能力与产品组合不断增强,小型独立复合生产商的潜在市场出现萎缩。目前全球焊接材料企业头部竞争较为激烈,第一梯队的企业数量较多,且占据了全球焊接材料市场80%以上的份额,保持了市场的主导地位。

其中较知名的企业包括:Lincoln Electric、ITW、Kobelco等,其具体如下:

以上数据来源于前瞻产业研究院《中国焊接材料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对焊接材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来焊接材料行业发展轨迹及实践经验,对焊接材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。