产业之问|风力发电产业:江苏省是风电行业黑马? 当之无愧!

近年来,我国将风力发现列为新战略发展行业;且作为可再生新能源的风电行业,其未来发展不可估量。

而作为后起之秀的江苏省是不是当之无愧的黑马呢?本篇将从江苏省风力发电行业整体发展现状展开,深度解析江苏省风力发电行业发展;并进一步了解江苏省风力发电行业发展前景。

江苏省风力发电行业整体情况

地理优势 陆上和海上风资源丰富

江苏省风能资源丰富,实际可开发量居全国第七位;除淮河以北、沭阳以西的地区外,全省均属于风能可利用区、风能较丰富区或风能丰富区。此外,江苏苏东沿海海岸、滩涂和岛屿,年平均有效风能功率密度在200 w/平方米左右,3~20 m/s风速的年累积时数在5000 h左右;在海上风电方面,江苏还有海岸线以外领海基线以内的海洋内水2万平方千米、12海里宽的领海和12海里宽的毗连区各约1万平方千米,这些都是风能丰富地区。

背靠华东电网 市场容量大

华东电网覆盖的华东三省一市(上海市、江苏省、浙江省、安徽省)是我国经济发达的地区之一,其地区的GDP在2019年为20.01万亿,占全国比重为20.31%;经济的发达带来了用电需求的快速增长。

根据国家电网的数据,在2019年,其经营区全社会用电量5.63万亿千瓦时;相比2010年,已经增长了1.7倍左右。而对于江苏省,其在2019年的用电量为6264亿千瓦时,占全年用电量比重为11.13%。此外,国家近年来打造特高压电外送等项目到长江三角洲,但仍旧处于缺电状态。因此,经济的发达和缺电问题使得华东电网具有较强的电力消化能力,为风电发展提供了广阔的市场。

政策加持 海上风电规划装机共972.5万千瓦

江苏省风力发展“十三五”规划 超额完成110万千瓦

“十三五”期间,江苏省的风电发展主要海陆并举、以海为主,兼顾内陆中低速风能开发,形成800-1000万千瓦装机;着力建设盐城海上风电项目,将沿海开发风电项目逐步从陆地向海上推进。

截止到2020年上半年,江苏省已经完成风电并网规划容量,并超额完成110万千瓦。截止2019年,陆上风电已完成618万千瓦的累计装机容量、海上风电已完成423万千瓦的累计装机容量,尚未完成“十三五”规划。

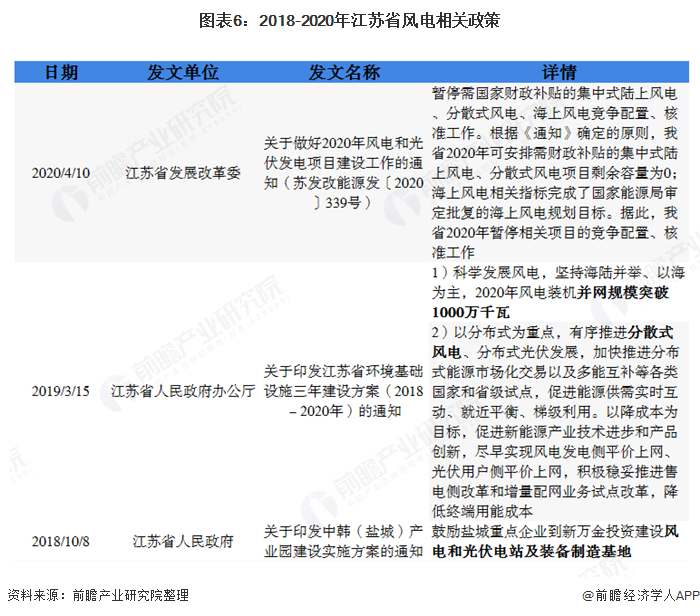

一个行业的发展离不开政策的支持;近年来,江苏省省出台了多个风力发电相关政策。详情如下:

江苏海上风电规划装机共972.5万千瓦

2019年,江苏省发改委对外公布了24个新核准海上风电项目,投资规模达1222.85亿元、装机规模670万千瓦。其中,南通海域项目13个,盐城海域项目11个。加上此前并网发电的302.5万千瓦已建项目,江苏“海上三峡”风电工程全部敲定。

装机现状 增速在TOP10省(区)第一

随着近年来我国风力发电行业发展的迅速,累计装机容量也实现了翻天覆地的变化。在2020年上半年,全国累计装机容量达到21675万千瓦,江苏省则实现1110万千瓦的累计装机容量,占全国累计装机容量比重为5.12%,在全国排名第八。

此外,从2016-2020年上半年,江苏省的排名在2016-2017排名第10名;2018年闯进了第8名,然后一直维持到2020年上半年。

从累计装机容量TOP10省区中,江苏省近年来的增速霸连首席,甚至在2018年实现31.9%的增速。在2020年上半年,由于新冠肺炎疫情的影响,全国平均装机增速为4.53%,而江苏实现6.6%的装机增速,再一次证明了江苏省风电黑马的称号。

由于地理位置的原因,江苏省是TOP10省区中两个中的一个拥有海上风电和陆上风电的省市。截止2019年,江苏省风电累计装机1041万千瓦,其中陆上风电累计装机618万千瓦;海上风电累计装机423万千瓦,风电装机占全部发电装机的7.8%,我省海上风电累计装机容量占全国海上风电累计装机容量的71.5%,规模连续多年领跑全国。

重点发展地级市 盐城市和南通市谁与争锋

盐城市引领全省 产业园产值已超百亿元

盐城位于江苏沿海中部,有着得天独厚的土地、海洋、滩涂资源,是江苏省土地面积最大、海岸线最长的地级市。全市土地总面积16931平方千米,其中沿海滩涂面积4553平方千米,占全省沿海滩涂面积的67%;海岸线长582千米,占全省海岸线总长度的61%。

作为拥有全省70%风电和50%光伏资源的盐城市,毫无疑问是江苏省的重点风电装机区域。在2019年7月,国企华能集团与江苏省签署战略合作协议,投入1600亿元打造华能江苏海上风电基地,其地点就设立在盐城市;据悉,此将成为华能在江苏建设研发、制造、施工、运维一体化海上风电产业基地的主战场。此外,国家电投在盐城已投产滨海北H1、H2项目,安装125台4MW风电机组,装机容量500MW,其中,滨海北H2#400MW项目是亚洲单体最大的海上风电场。

通过一系列的规划建设,据盐城市发改委负责人介绍说,预计到2020年,全市风电装机容量将突破750万千瓦,其中海上风电装机300万千瓦。

盐城大丰风电产业园以金风科技为首,带动国电投、龙源、大唐、三峡、华能、华电、上海电力、国信、天润、以及迪皮埃和阜宁中财等十余家大型风电设备制造企业,初步形成新能源产业集聚的态势。此外,整个产业集群在大丰实现超百亿元产值,其风电装机容量约200万千瓦;预计在2020年,园区项目将投入200亿元,从而达到500万千瓦整机制造能力;且产业销售将突破500亿元。

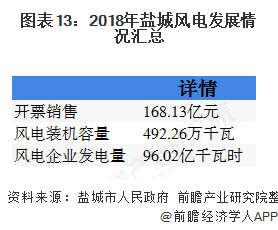

根据《盐城年鉴2019》的数据,在销售收入方面,在2018年年内,风电装备实现开票销售168.13亿元;在风电装机容量方面,盐城市风电装机容量为492.26万千瓦,占全省风电装机的57.4%;在风电企业发电方面,盐城市风电企业发电96.02亿千瓦时,占全省风电发电量的55.65%。

南通市紧追盐城 或成为省内黑马

南通市,位于中国东部海岸线与长江交汇处,长江入海口北翼,与上海市隔江相望,是江苏唯一同时拥有沿江沿海深水岸线城市。不同于盐城的明显地理优势,南通市的地理优势稍微比盐城弱一些;但南通市政府对风电行业的重视程度不比盐城低。

2015-2019年,南通市风电累计装机容量呈上升趋势,而其占全市总装机容量的比重也呈上升趋势,说明南通市对风电发展的重视程度很高。

在2020年6月2日,南通市人民政府网发布了《南通市打造风电产业之都三年行动方案(2020~2022年)的通知》,其明确指出着力建设海上风电装备制造、海上风电运维、海洋新兴产业三基地和风电科技研发、风电设备检测、风电智慧大数据三中心,将南通打造成为风电产业之都,形成千亿级风电产业集群。

江苏省风力发电行业发展前景

政策利好 海上风电是未来发展重点

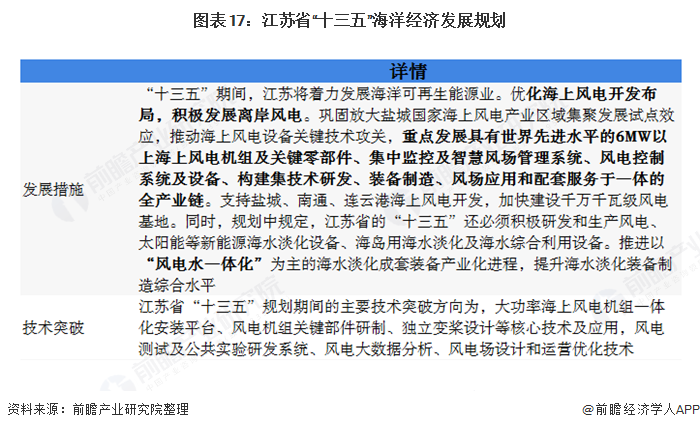

由于江苏省得天独厚的地理优势,江苏省的海上风电具有广阔的发展前景。“十三五”海洋经济发展规划指出江苏省在“十三五”期间,将着力发展海洋可再生能源业;并且必须积极研发和生产风电、太阳能等新能源海水淡化设备、海岛用海水淡化及海水综合利用设备,从而推进以“风电水一体化”为主的海水淡化成套装备产业化进程,提升海水淡化装备制造综合水平。

综合来看,江苏省的风电发展前景一片辽阔;在全国各省区中,不管从现有装机容量还是装机增速又或者是未来发展规划,都在各个省区间“闪闪发光”。

以上数据及分析均来自于前瞻产业研究院《中国风电行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对风电行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来风电行业发展轨迹及实践经验,对风电行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT