预见2020:《2020年中国移动电源产业全景图谱》(附市场规模、企业格局、行业前景等)

产业链——种类丰富应用广泛

移动电源是一种个人可随身携带,自身能储备电能,主要为手持式移动设备等消费电子产品充电的便携充电器,特别应用在没有外部电源供应的场合。

移动电源一般由IC芯片、电芯、电容和连接器组成,其作为移动设备的配套设备得到了广泛的应用。近年来共享充电宝行业兴起,共享充电宝行业也成为了移动电源较为重要的下游之一。

移动电源的工作原理较为简单,在能找到外部电源供应的场合预先为内置的电池充电,即输入电能,并以化学能形式预先存储起来,当需要时,即由电池提供能量及产生电能,以电压转换器(直流-直流转换器)达至所需电压,由输出端子(一般是USB接口)输出供给所需设备提供电源作充电或其他用途。

目前,市面上的移动电源类型很多,主要品类多功能性产品基本都配置的标准的USB输出,能够满足目前市场常见的移动设备手机、MP3、MP4、PDA、PSP、蓝牙耳机、数码相机等多种数码产品。移动电源可按电池类型分为普通锂离子电池和高级锂聚合物电池;也可按充电方式分为线性充电和无线充电。

市场规模——产值逐年增长

近年来,随着智能手机、平板电脑、智能穿戴等便携式电子产品的迅猛发展,单一电子产品外观更加轻薄,且呈现多功能化趋势,随之而来的就是耗电量越来越大。此外,这些电子产品所用的锂电池,近些年的技术发展相对平稳,一定体积的电池的储电容量基本达到了极限。这些因素造成了便携式电子产品续航能力不足的缺陷,而移动电源产品恰恰可以作为补充电源,解决续航问题。这一现象使得我国移动电源市场规模不断真正噶很难过

2016年中国移动电源市场达236亿元,较2015年增长7.3%。受智能手机终端等移动设备销量增长放缓,作为终端配件之一的移动电源市场规模增速略有下滑。2017年,中国共享经济的风口转移到共享充电宝上,多家企业的争先布局,移动电源产值增长保持稳定。2019年我国移动电源市场规模约为365亿元,较2018年增长11.96%,增速保持在10%以上,市场整体扩张较快。

产业上游——原材料供给能力强劲

(1)电芯市场

电芯是移动电源的重要组成部分,移动电源常用的电芯一般可分为聚合物电芯和18650电芯。

我国移动电芯的生产能力十分强劲,以18650电芯即锂离子电池为例,2015-2019年其产量不断增长。2019年,我国锂离子电池产量157.22亿只,同比增长12.40%。2020年上半年,在新冠疫情的影响下,我国锂离子电池仍然实现了71.53亿只的高额产量,较2019年同期增长12.52%。

(2)IC芯片市场

在芯片方面,由于移动电源技术含量不高,一般由一个8位MCU就能做主控芯片,加上充放电管理和升压模块即可告成,根据不同的产品要求,一般把移动电源管理IC芯片分为锂电池管理IC、单片机MCU和移动电源贴片升压IC三种类型进行应用。

近年来,我国IC芯片生产规模不断扩大。据国家统计局统计,2012-2019年,我国IC芯片产量逐年增加,2019年全国IC芯片产量达到2018亿个,同比增长15.98%,产量创下新高。

产业下游——共享充电宝发展迅猛 移动设备行业静候5G新动力

(1)共享充电宝

共享充电宝即移动电源自助租赁服务。近年来,大量企业布局共享充电宝行业,共享充电宝产品快速渗透。2017-2019年,共享充电宝交易规模逐年增长。2019年,共享充电宝交易规模实现约79.1亿元,行业增速达到141.15%。2020年其市场规模预计将超过90亿元。

(2020年数据为iResearch的预测数值,仅供参考)

(2)移动设备

移动电源是移动设备的重要配套产品,移动电源的市场容量与移动设备的普及程度和出货情况息息相关。近年来,人们常用的主要移动设备——智能手机的出货量由于市场的饱和出现了大幅的下滑(自2016年的52200万部降至2019年的37200万部),平板电脑和可穿戴设备的的出货量虽有所增长但相较于智能手机下滑的出货量而言杯水车薪。

好在5G强势登场,智能手机出货量未来或将由于产品更新换代而有所回升。但从2020年上半年我国智能手机出货量的变化情况(实现14900万部,较2019年同期下滑16%)来看,这一转折点尚未到来。移动电源市场在近期也或将因此受到一定的下行压力。

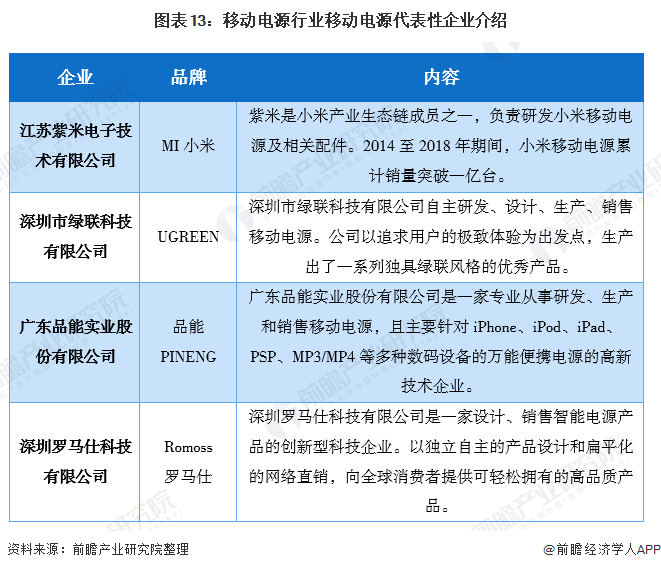

企业格局——逐渐向规范化与品牌化发展

随着移动电源技术的进步,市场需求的增加,移动电源市场目前竞争较为激烈。2018年,《信息技术便携式数字设备用移动电源通用规范》(GB/T 35590-2017)发布,其中第一批和第二批符合移动电源新国标的企业全国仅仅20家,其中包括(排名不分先后)紫米、小米、华为、绿联、飞毛腿、魅族、爱国者、迪比科、安克、品胜、公牛、电小二、海陆通、纽曼、魔睿、飞利浦、派立通、罗马仕、金威澎、联想。

这些企业部分是电源行业或手机配件行业企业,也有部分在移动电源行业有所布局的集团企业。作为率先通过新国标的企业,这些企业在行业规范初期获得了一定的利好,加快了其对于移动电源市场份额的占领。而作坊式小微企业在行业规范下逐渐销声匿迹,国内移动电源行业企业逐渐向品牌化、规范化发展。

发展前景——行业发展前景较好

综合来看,移动电源行业上游供给能力较强,下游应用正蓄势待发,行业企业逐渐规范化且竞争力强劲,未来或将取得较好的发展。

以上数据来源于前瞻产业研究院《中国移动电源行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国移动电源行业界定、政策环境与经济环境;移动电源行业产业链;移动电源行业发展状况;移动电源行业竞争状况;领先移动电源行业企业经营状况;移动电源...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT