2020年中国工业地产行业投融资市场现状与发展趋势分析 投融资热度持续升温【组图】

工业地产融资渠道单一

工业地产与商业地产、住宅地产开发有较大的不同,工业地产必须用于工业相关用途,主要用来建设厂房、仓库、工业企业的研发办公楼宇等。工业地产开发企业在获得工业用地以后,要基于企业的需求展开相关工业建筑项目开发,收获相应的效益。

工业地产从最初的项目可行性研究,购买土地,到对接银行、信托等金融机构期间,企业处于现金流出阶段。资金链的稳定对于工业地产企业发展具有重要影响。

2019年,房地产开发企业到位资金178609亿元,同比增长7.6%;2020年1-7月份,房地产开发企业到位资金100625亿元,同比增长0.8%。整体而言,房地产开发企业融资金额呈上升趋势,2020年受新冠疫情影响,融资金额增速有所下降。

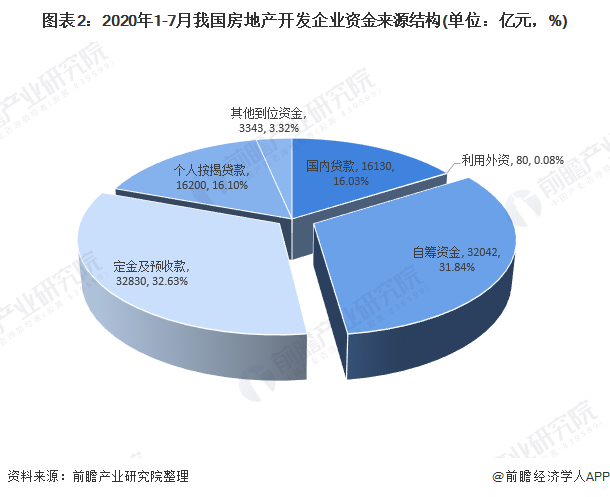

从房地产开发企业资金来源结构来看,2020年1-7月我国房地产开发企业资金来源主要以定金及预收款、自筹资金为主。其中定金及预收款占比最大,达32830亿元,占比32.63%;其次为自筹资金,达32042亿元,占比31.84%;个人按揭贷款达16200亿元,占比16.10%;国内贷款达16130亿元,占比16.03%。

中国大部分的工业地产企业融资渠道较为单一,主要向银行贷款。工业地产企业开发周期普遍较长,运营所需资金量较大,单靠企业自有资金无法满足建设项目需要。当前资本市场尚不成熟,无法为工业地产企业创造更多的融资方式。

从我国房地产开发企业资金来源结构变化情况看,我国房地产开发企业资金来源整体主要以定金及预收款、自筹资金为主;其次为国内贷款与个人按揭贷款;利用外资比例较少。2015-2020年我国房地产开发企业资金来源中,定金及预收款和自筹资金占比大多在30%以上比例,自筹资金融资比例呈下降趋势,由2015年的39.17%下降至2020年的31.84%。利用外资比例不到1%。

工业地产投资热度上升

在中国进入重工业时代、世界制造中心加快向中国转移、国家推动重点工业园区建设等重要因素的作用下,国内工业地产的长期需求呈上升趋势,工业地产的投资价值正逐步显现,工业用地投资热度持续升温。整体而言,2015-2020年全国工业仓储用地成交宗数呈上升趋势,2019年全国工业仓储用地成交宗数达12011宗,2020年上半年也达到10465宗,高于2018年全年。

随着全国工业仓储用地成交数量的增加,成交规模不断扩大。2015-2019年全国工业仓储用地成交价款持续上升,从2015年的874.05亿元,上升至2019年的1393.19亿元,上升了59%。2020年虽然受疫情影响,2020上半年全国工业仓储用地成交价款为1083.88亿元,但是仍然高于2018年全年。

工业是我国的支柱产业,工业用地一直是我国国有建设用地供应的主要构成。工业的健康有序发展将成为我国经济增长的重要动力。工业的发展引发工业用地的供给与需求。工业地产的投融资对于工业地产的未来发展具有重要作用。

更多数据参考前瞻产业研究院《中国工业地产行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业地产行业发展轨迹及实践经验,对工业地产行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT