2020年我国写字楼行业市场发展现状分析 需求持续下降供给回暖【组图】

写字楼投资额回升

受国家土地政策和经济形势影响,近年来我国商业地产一级市场供给和需求都呈下降趋势。但2019年,整体市场情况有所好转。

2010-2017年我国办公楼投资完成额逐年上升,2017年达到近年来的最高值6761.36亿元,随后投资额有所下降。2019年我国办公楼完成投资额6162.60亿元,同比增长2.76%。

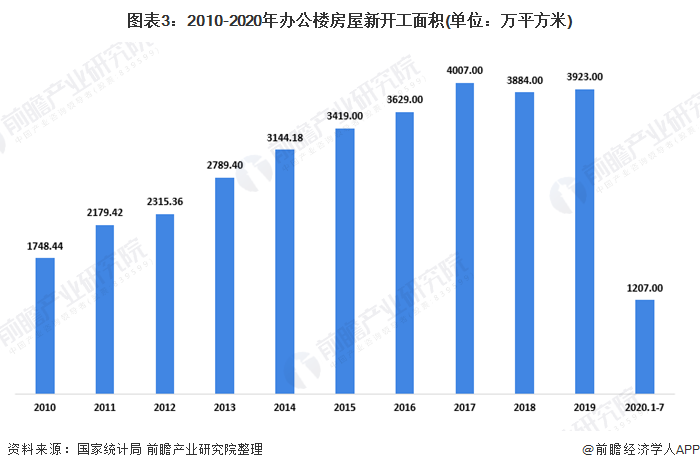

写字楼供给面积有所增加

2010-2014年我国办公楼新开工面积呈上升趋势,2014年达到7349.10万平方米,为近年来的最高值。2015-2018年办公楼新开工面积逐年下降,2019年新开工面积回升到7084万平方米,同比增长17.11%。

2010-2017年,全国办公楼房屋竣工面积逐年上升,2017年达到4007万平方米,为近年来最高值,2018年房屋竣工面积出现下降,2019年回升到3923万平方米,同比增长1.0%。

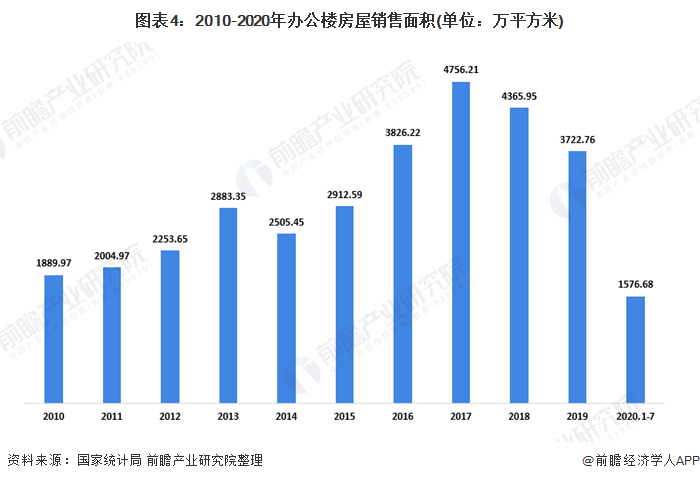

写字楼需求量持续下降

2010-2017年,全国办公楼房屋销售面积逐年上升,2017年达到4756.21万平方米,为近年来最高值,2018-2019年房屋竣工面积出现下降,2019年为3722.76万平方米,同比下降14.73%。

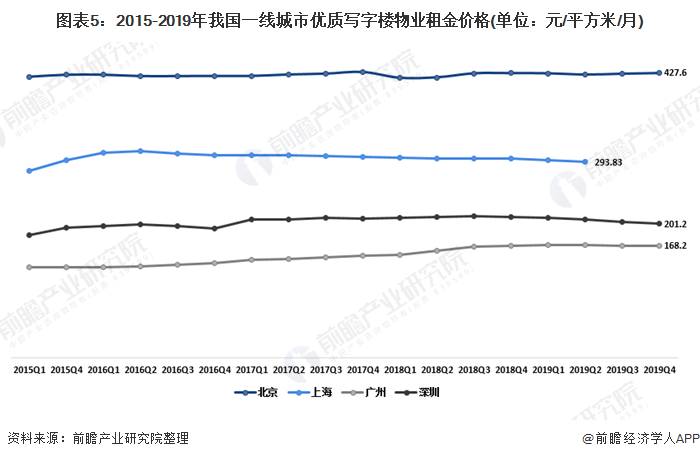

近年来,我国经济增速放缓,导致写字楼的需求也有所放缓,租金上涨速度趋缓。在一线城市中,北京的优质写字楼由于供给相对紧张,空置率不断下降,租金也不断上升。2019年末,北京市的租金为427.6元/平方米/月,位居榜首;其次是上海市;此外,广州和深圳的租金分别为168.2和201.2元/平方米/月。

以上数据来源于前瞻产业研究院《中国商业地产行业发展趋势与投资决策分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

在房地产调控之下,住宅市场投资受限,商业地产成为市场投资的宠儿,但:“未来行业发展趋势如何?”“市场容量到底有多大?”,“潜在细分市场集中在哪个领域?”,“未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。