产业之问│挖掘机行业:山东VS江苏 挖掘机需求哪家强?

挖掘机又称挖掘机械(excavating machinery),又称挖土机,是用铲斗挖掘高于或低于承机面的物料,并装入运输车辆或卸至堆料场的土方机械。挖掘机挖掘的物料主要是土壤、煤、泥沙以及经过预松后的土壤和岩石。目前挖掘机已经成为工程建设中最主要的工程机械之一。

挖掘机行业整体发展现状分析

——行业发展背景

(1)政策助推行业向持续发展、环保方向发展

国家层面政策是推动挖掘机行业发展的中坚力量之一。近年来,国家政策从行业发展规划和环保政策两个角度助推行业发展,一方面通过制定行业发展规划,为产业提供发展目标以及持续发展的动力;另一方面是通过环保政策淘汰落后产能以及现有不达标设备,促进行业更新需求,并逐步向环保化发展。

(2)挖掘机是我国工程机械主流产品

我国工程机械种类繁多,是全球工程机械产品类别、产品品种最齐全的国家之一,拥有20大类,109组,450种机型,1090个系列,上万个型号的产品设备。从我国主要工程机械产品的销量来看,挖掘机为工程机械中的明星产品,2019年挖掘机销量达到235693台,占据我国工程机械主要产品销量市场的半数份额以上,拥有市场绝对主流地位。

——行业供需现状

(1)供给端:疫情影响下,挖掘机产量逆势增长

据国家统计局统计数据显示,2014-2019年我国挖掘机产量呈现波动变化态势,2019年我国挖掘机产量达到266299台,较2018年有小幅下滑。在2020年全球新冠肺炎疫情影响下,挖掘机产量逆势增长,2020年1-7月,全国挖掘机累计产量达到213364台,同比增长25.5%。

(2)需求端:挖掘机销量市场火爆

受益于全国固定投资、基础建设投资加大以及房地产开发速度稳定,2017年以来我国挖掘机销量继续维持增长态势。据中国工程机械工业协会数据,2019年纳入统计的25家挖掘机制造企业共销售各类挖掘机235693台,同比增长15.9%;其中,国内209077台,出口26616台。

值得注意的是,由于国家防疫情况良好,机械工业复工复产较快,加上国家重点布局新基建等产业,有效促进挖掘机行业需求加速提升。2020年1-8月,我国共销售挖掘机210474台,同比增长28.8%;其中国内190222台,占据总销量的90.38%;出口20252台,占总销量9.62%。

同时,从2020年挖掘机的月度销量来看,受全球疫情的影响,2020年前两个月我国挖掘机销量市场有所萎缩,但3月之后,国内挖掘机销量呈现井喷式爆发,连续5个月销量同比增速保持在50%以上;且2020年前8个月销量已占到2019年全年销量89%。

——行业竞争格局

(1)品牌格局:国产挖掘机品牌市场占有率达62.2%

经过多年发展,国产挖掘机型号更加齐全、质量也有很大提升以及售后服务更加完善,国产挖掘机品牌市场份额逐渐提升。根据中国工程机械工业协会数据显示,2019年国产挖掘机品牌销量市场占有率高达62.2%,居于首位;而日系、欧美和韩系品牌分别为11.7%、15.7%和10.4%。

(2)企业格局:龙头效应显著

根据中国工程机械工业协会数据统计,2020年7月我国挖掘机市场主要集中在三一、徐工、卡特彼勒等大型工程机械企业,市场集中度CR5为69.2%,较2019年提升2.5个百分点,龙头效应趋势显著。其中,2020年7月三一重工的市场占有率达到26.7%,居于首位;其次是徐工的市场占有率为15.2%。

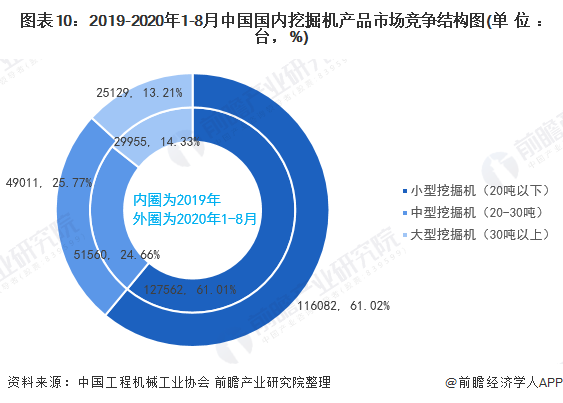

(3)品类格局:小型挖掘机持续领跑市场

从国内挖掘机产品市场结构来看,2019年国内挖掘机市场小、中、大挖销量分别为127562、51560、29955台,占比分别为61.01%、24.66%、14.33%。2020年1-8月,国内小型挖掘机销量继续领跑市场,其销量为116082台,占比为61.02%。

——二手挖掘机:国内二手挖掘机市场需求热度回升

随着中国基建的大量投资,工程机械的需求日益增长。国内挖掘机厂家不断发展,生产逐渐向着大型化、微型化、多功能化、专用化和自动化的方向发展,在耐久性及可靠性上与国外先进产品相比差距日渐减少,为了优化整体资源,国产二手挖掘机需求开始增长。

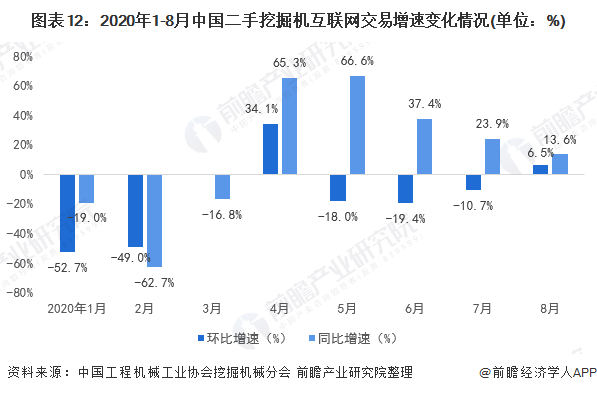

根据中国工程机械工业协会挖掘机械分会数据显示,2017年国内二手挖掘机的交易量激增,其同比增速达到66.5%,2018-2019年国内二手挖掘机市场逐渐趋于缓和,2018年国内二手挖掘机的交易量同比增速为5.7%,而2019年同比下滑8.4%。

同时,结合2020年我国二手挖掘机交易量的月度增速变化情况来看,受到全球疫情影响,2020年初二手挖掘机市场交易量有所萎缩,但4月以来,市场需求热度逐渐回升,较2019年同期增速均为上升态势。其中2020年8月,国内二手挖掘机市场交易量环比上升6.5%,同比上升13.6%。

挖掘机行业区域需求对比分析

——企业对比:山东挖掘机企业数量居于榜首

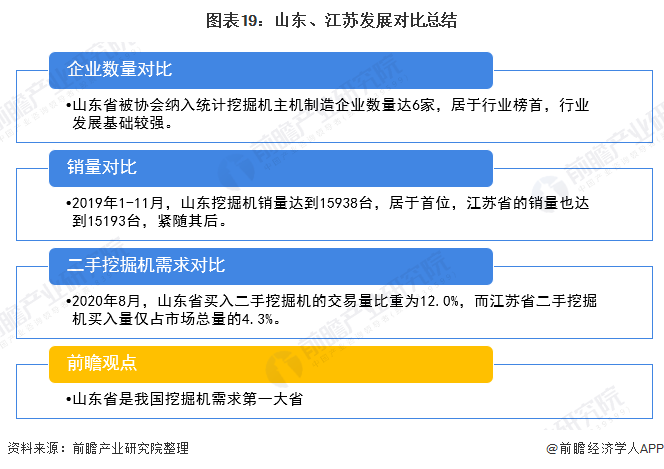

据《2019年中国工程机械工业年鉴》纳入统计的挖掘机主机制造企业销量来看,2018年,国内挖掘机械市场销量前五位企业为三一重工、徐工、卡特彼勒、斗山和山东临工,市场占有率均超过7%。值得注意的是,在排名前五的企业中有两家企业属于山东省。

注:由于部分企业暂未发布2019年销量数据,前瞻为保证数据对比的有效性,前瞻采用《2019年中国工程机械工业年鉴》中2018年企业销量数据进行分析。

结合企业区域注册地数量分布来看,2018年山东省被纳入统计的挖掘机主机制造企业数量为6家,远高于其他省份;其次为江苏省和上海市,均为3家。

注:洋马未纳入统计,三一重工纳入湖南考量。

——销量对比:山东挖掘机需求量居于首位,江苏紧随其后

从区域销售量分布来看,在2019年1-11月纳入统计的31个省份中,中部地区挖掘机销量占比达到37%,成为销量最高地区,其次是东部地区的销售量占比为36%,西部以27%的占比成为第三。主要是由于国家高铁网络的逐步形成以及国家“一带一路”建设的推进,中部地区承东启西,中部地区发展速度加快,挖掘机的需求得到快速提升。未来,随着新基建项目的推进,中部地区有望成为挖掘机市场强劲的增长点。

具体从各省份的挖掘机需求来看,2019年1-11月,国内挖掘机市场销量前5位省份分别为山东、江苏、四川、河南和安徽;其中山东的销量达到15938台,居于首位,江苏省的销量也达到15193台,紧随其后。

同时,据Mysteel汇总的2020年1-7月各省的挖掘机销量来看,排名前4的省份依然是山东省、江苏省、河南省和四川省,其中山东省销量仍为第一,达到15165台。综合来看,山东省持续保持挖掘机需求量第一位置。

注:2019年1-11月数据来源于中国工程机械工业协会,中国2020年数据来源于Mysteel。

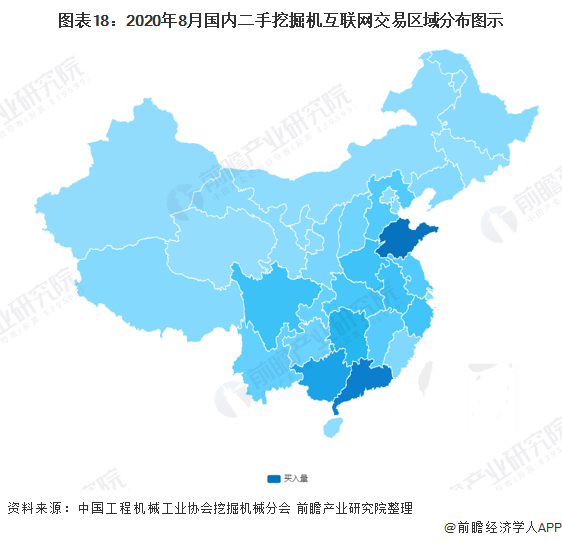

——二手挖掘机需求量对比:TOP3省份——山东、广东、广西

根据中国工程机械工业协会挖掘机械分会数据,2020年8月,买入二手挖掘数量的TOP3的省份分别为山东、广东以及广西。其中山东省买入量占比达到12.0%,居于首位;其次是广东省的买入量占比为10.9%。值得注意的是,作为挖掘机需求量第二的江苏省,在二手挖掘机的需求量略低,其买入量仅占市场总量的4.3%。

结合二手挖掘机买入量地图分布来看,2020年8月国内二手挖掘机需求主要集中在东部沿海区域以及部分中部地区,其中以山东和广东为典型代表。

前瞻观点:山东省是我国挖掘机需求第一大省

综合挖掘机的企业数量、销量以及二手挖掘机互联网交易量角度来看,山东省都保持着需求量NO.1的优势地位;而江苏省也保持较强需求,紧逼山东。

以上数据来源于前瞻产业研究院《中国挖掘机制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国挖掘机制造行业发展状况;中国挖掘机制造行业市场环境;中国挖掘机制造行业市场竞争状况;中国挖掘机制造行业主要产品;中国挖掘机制造行业进出口市场...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。