一文了解2020年中国第三方支付行业现状及发展趋势 B端市场潜力待挖掘

从1999年首家第三方支付平台诞生至今,第三方支付已经走过了20年的发展历程。2002年中国银联成立,到支付宝、拉卡拉等第三方支付企业横空出世,再到2011年央行发放首批支付牌照后行业的规范发展,我国第三方支付从无到有,不断成长。如今第三方支付行业蓬勃发展,不断开拓线下市场,进一步覆盖人们的生活,普及率也逐年上升。

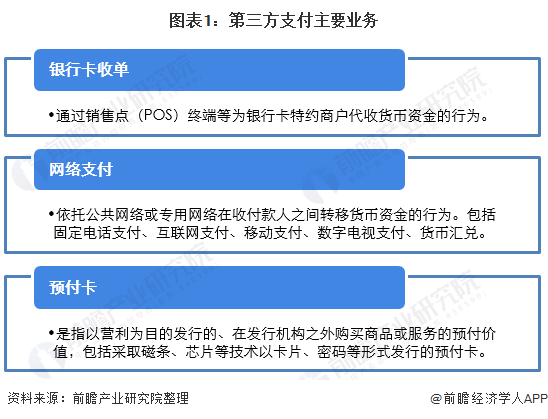

第三方支付解析

第三方支付是指第三方支付机构在付款人与收款人之间提供的银行卡收单、网络支付、预付卡的发行与受理以及中国人民银行确定的其他货币资金转移服务。其中,网络支付业务又包括固定电话支付、互联网支付、移动支付、数字电视支付以及货币汇兑。

第三方支付市场产业链条复杂,参与方众多。其中,主要参与方有消费者、服务商、商户以及监管部门。服务商又包括商业银行、第三方支付机构和清算机构;第三方支付机构又包括连接消费者的账户侧支付机构和连接商户的收单侧支付机构。

交易规模不断增长

2000年左右,中国掀起了电子商务的探索热潮,电子商务的起步孕育了商户线上收款需求,从而为第三方支付机构创造了企业服务契机。随后在互联网热潮的推动下,航空、旅游、教育、保险、零售、金融等众多产业也纷纷开始了互联网转型,物资流、资金流和信息流的线上化促使了各行各业支付方式的线上扭转。这为第三方支付机构深耕产业支付提供了巨大的发展空间。

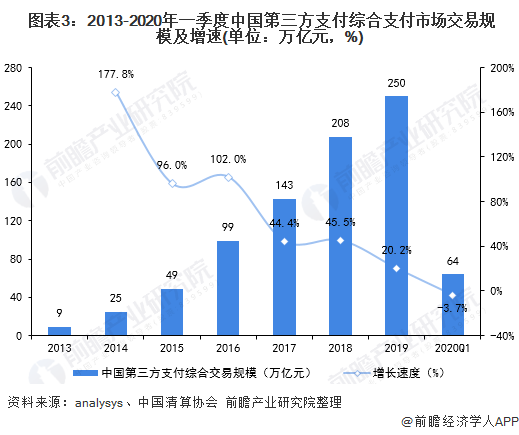

2013-2019年,我国第三方支付综合支付市场交易规模逐年增长,2019年达到250万亿元,与2018年相比增长20.2%。不过从整体来看,近年来市场规模增速在逐渐放缓,主要是因为近年来监管政策趋严,监管下第三方支付无法进行大笔金额交易,影响了整体第三方支付行业的发展。

2020年一季度,由于疫情影响,线下消费类交易规模大幅减少,第三方支付综合支付市场交易规模仅为64万亿元,同比下降3.7%。

移动支付发展迅速

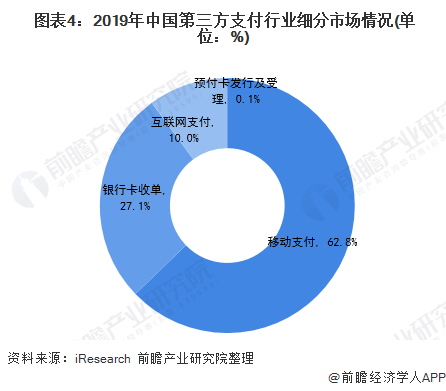

从第三方支付交易结构来看,移动支付占据了较大的市场份额,达到62.8%。以往在非现金支付中,线下POS机刷卡是人们常用的第三方支付手段,因此银行卡收单的规模占比比较高;而随着移动互联网、智能手机以及4G、5G网络的快速发展,线下扫码支付、NFC等支付方法不断普及,移动支付规模大幅增长。

牌照拔高行业壁垒

2011年,央行发放首批支付牌照,行业开始进入规范化发展,同时,牌照也给行业构建了较高的壁垒。截至2020年9月,我国共发放非金融机构支付业务许可证9批,现存仍未到期或仍未被注销的牌照公司共有242家。从牌照数量来看,目前仍未到期或仍未被注销牌照数量有384张,其中银行卡收单62张,预付卡发行与受理147张,预付卡受理6张,互联网支付108张,移动电话支付48张,数字电视支付5张,固定电话支付8张。

竞争格局基本形成

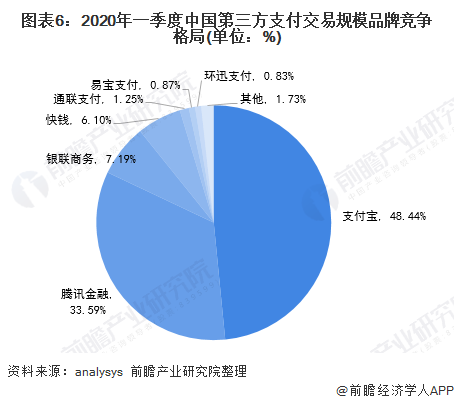

随着移动互联网的快速发展,加之线上流量场景已趋向垄断且达到饱和期,线下场景成为第三方支付巨头要挖掘的金矿。目前,我国第三方支付竞争格局已基本形成,微信支付(腾讯金融)和支付宝等机构凭借着二维码支付,抢占线下市场,在第三方支付市场占据较大的份额。

2020年一季度,支付宝、腾讯金融和银联商务分别以48.44%、33.59%和7.19%的市场份额位居前三位,三者市场份额总和达到89.21%,行业集中度较高。

2025年预计超过500万亿元

在移动互联网时代,用户更注重体验,消费升级将继续成为第三方支付行业发展的推动力。此外,虽然当前C端支付占据了第三方支付市场规模的绝大部分,但行业新增用户流量已经趋向饱和。而随着互联网+赋能传统产业的改革,B端支付伴则有望迎来新生,成为第三方支付的一大增长点。总体来看,未来我国第三方支付行业规模将持续稳定增长,2025年预计突破500万亿元。

更多本行业研究分析详见前瞻产业研究院《中国第三方支付行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国有机化学原料制造行业界定、政策环境与经济环境;有机化学原料制造行业产业链;有机化学原料制造行业发展状况;有机化学原料制造行业竞争状况;领先有...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT