十张图了解中国油气管道工程建设现状与发展前景 “十四五”时期建设有望提速

油气资源需求大

随着工业化、城镇化的发展,工业企业与居民对原油、天然气消费需求不断增长。2019年,我国原油表观消费量达到69592万吨,同比增长7.33%;天然气表观消费量为3067亿立方米,同比增长9.42%。

国家政策保驾护航

我国存在油气供需资源不平衡问题,管道运输能力瓶颈一定程度上限制了我国油气资源的使用,因此我国出台了多项油气管道建设支持政策,加快发展建设油气管道建设,同时发布了相应的油气管道发展建设规划。此外,我国提出将管道建设向第三方市场放开。

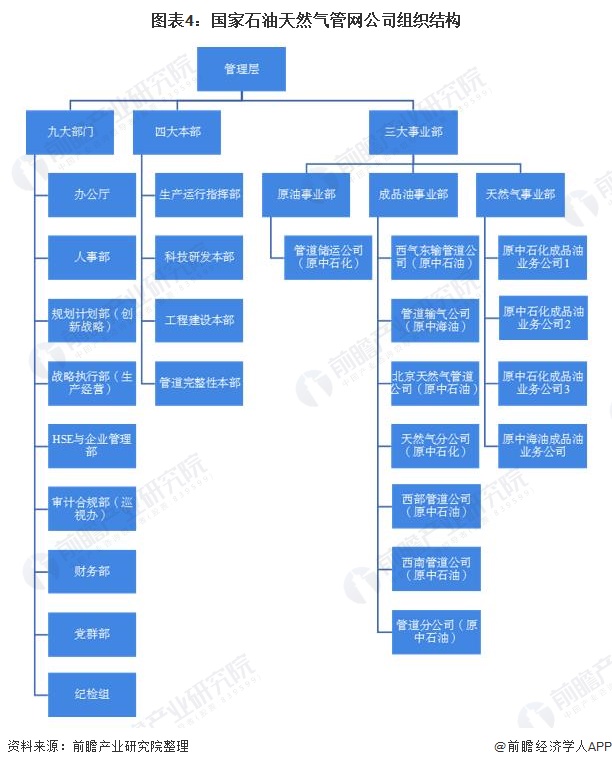

国家管网公司成立推进管网改革

2019年3月,中央全面深化改革委员会第七次会议审议通过《石油天然气管网运营机制改革实施意见》,提出要组建国有资本控股、投资主体多元化的石油天然气管网公司推动石油天然气管网运营机制改革。

在2019年12月9日,国家管网公司正式挂牌成立,其下设九大部门、四大本部和三大事业部,基本包括了此前中石油、中石化和中海油“三桶油”油气输送相关公司。公司的唯一股东为国务院,高管均出自三桶油。

建设规模逐年增长

2013-2019年,我国油气管道里程数逐年增长。2019年,我国油气管道里程数达到13.9万公里,同比增长2.21%。

注:上图油气管道里程数已扣减封存退役管道。

天然气管道是建设重点

由于天然气是重要的清洁能源,因此近年来国家积极推进天然气的使用,天然气油气管道建设备受关注。目前,在建成的油气管道中,天然气管道里程数占比最高,约为58%。原油管道和成品油管道里程数均占据总油气管道历程数的21%。

“十三五”时期建设增速低于规划

虽然近年来我国油气管道建设规模持续增长。但受国际油价走低、管网改革等因素的影响,各大石油公司利润显著下降,资金面普遍紧张,管道投资被压减,我国油气管道建设速度明显低于规划预期。截至2019年底,中国累计建成原油、成品油和天然气管道里程分别为2.9万千米、2.9万千米和8.1万千米,总里程合计13.9万千米。

对比国家《石油发展“十三五”规划》《天然气发展“十三五”规划》和《中长期油气管网规划》的2020年发展预期目标,原油、成品油和天然气管道里程分别尚有1000千米、4000千米和1.9万千米的差距,特别是天然气管道的差距较为突出,作为“十三五”规划收官之年,2020年规划预期目标较难达到。

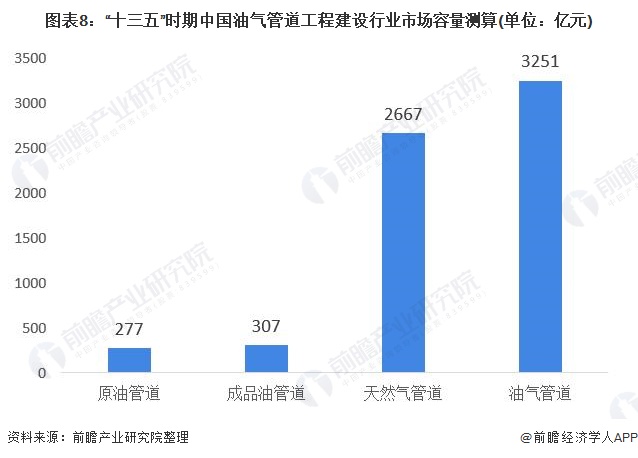

假设2019年续建或开工的主要油气管道(天然气、原油、成品油管道分别为3989千米、1588千米、428千米)全部在2020年建成,按此估算,2020年底中国累计建成原油、成品油和天然气管道将分别达到3.1万千米、2.94万千米、8.5万千米,总里程合计14.5万千米。根据对各个细分市场(原油管道、成品油管道、天然气管道)的测算,得出“十三五”时期我国油气管道工程建设行业市场容量约为3251亿元。

“十四五”时期建设有望提速

不过,油气管道建设直接关乎到国内能源运输的问题,在内循环。加上与美国和俄罗斯相比,中国油气管道里程数仍较低。根据《油气储运》数据显示,2017年美国和俄罗斯管道总里程分别为66.00和24.87万千米。2019年中国油气长输管道总里程达到13.9万千米,仍明显低于美国和俄罗斯2017年的水平。

因此,加快建设我国油气管道势在必行。预计随着国家管网公司资产整合完成后,相关建设或将提速,我国油气管道工程建设有望达到2025年规划的目标,“十四五”时期中国油气管道工程建设行业市场容量有望达到16835亿元。

更多本行业研究分析详见前瞻产业研究院《中国油气管道工程建设行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对油气管道工程建设行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来油气管道工程建设行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT