2020年中国汽车保险行业现状与发展趋势 车险市场规范化发展任重道远

汽车保险作用明显

汽车保险是对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。随着自然灾害的频繁发生以及人们汽车拥有量的增加,汽车保险发挥着重要作用。

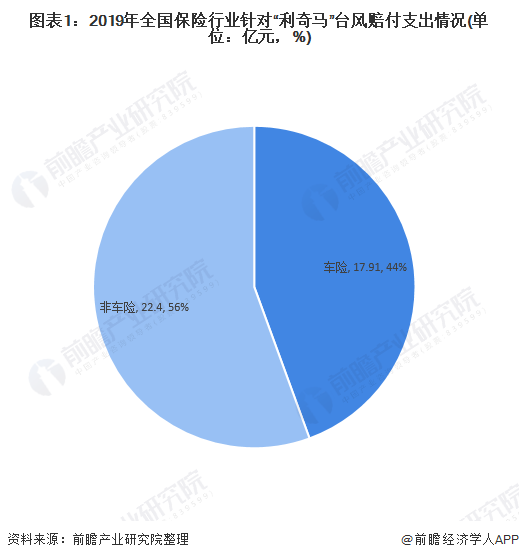

2019年“利奇马”台风中,汽车保险作用明显。根据保险业协会统计,截至2019年底,行业总赔付支出达40.31亿元,其中车险结案13.79万件,赔付支出17.91亿元,占比44%,非车险结案10.15万件,赔付支出22.40亿元,占比56%。

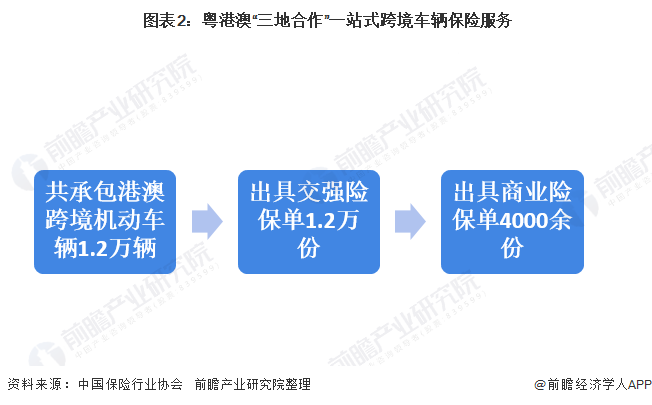

汽车保险不仅在自然灾害之后能够减轻被保人的损失,同时有利于地区融合发展。在粤港澳大湾区建设中,粤港澳三地保险企业开发跨境车险产品,助力大湾区加速融合发展。截至2019年,粤港澳三地共承包港澳跨境机动车辆1.2万辆,出具交强险保单1.2万份,出具商业险保单4000余份。

车险保费收入持续增长

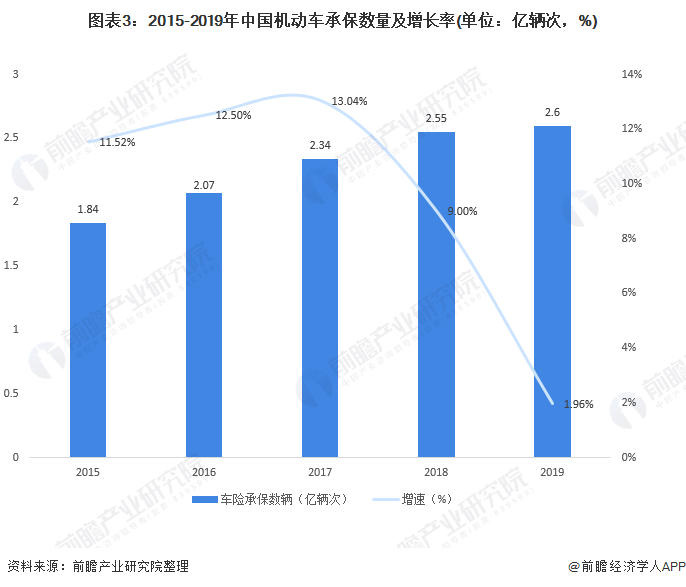

机动车辆保险是财险领域第一大业务,社会关注度高。2019年我国车险承保机动车达2.6亿辆次,同比增长1.96%,下降约7个百分点,增速趋缓。

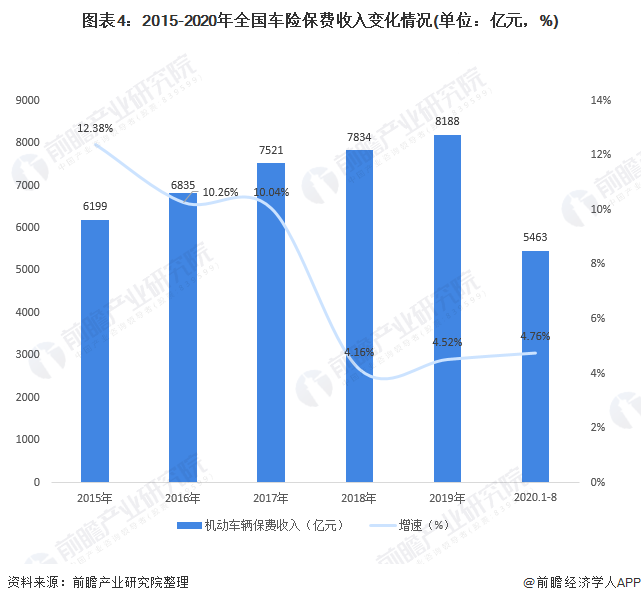

2015-2019年,我国车险保费收入持续增长,从6199亿元增长至8188亿元,我国车险保费收入增速波动下降;自2017年开始我国车险保费收入增速下滑至4%左右;2019年,我国车险保费收入增速仍不足5%。2020年前八个月我国车险保费收入增长4.76%至5463亿元。

2015-2020年我国汽车保险保费收入占财险保费收入的比例持续下降,从77.54%下降至66.76%,但是仍然超过一半比重。

2019年,车险行业盈利表现优异,获取8188亿元保费收入,承保利润高达103亿元,较2018年同比增长约880%。此外,2019年保险行业资金投资收益率(保险公司用筹集到的保费进行再投资所获得的回报率)为4.94%,2019年汽车保险行业投资收益将超过400亿元,再加上103亿元的承保利润,2019年汽车保险行业利润将超过500亿元。

车险行业痛点仍存

随着互联网的发展,车险的互联网化也开始发展,但是近年来国家对于互联网车险的监管趋严,互联网车险业务发展不佳。互联网车险业务呈负增长状态。

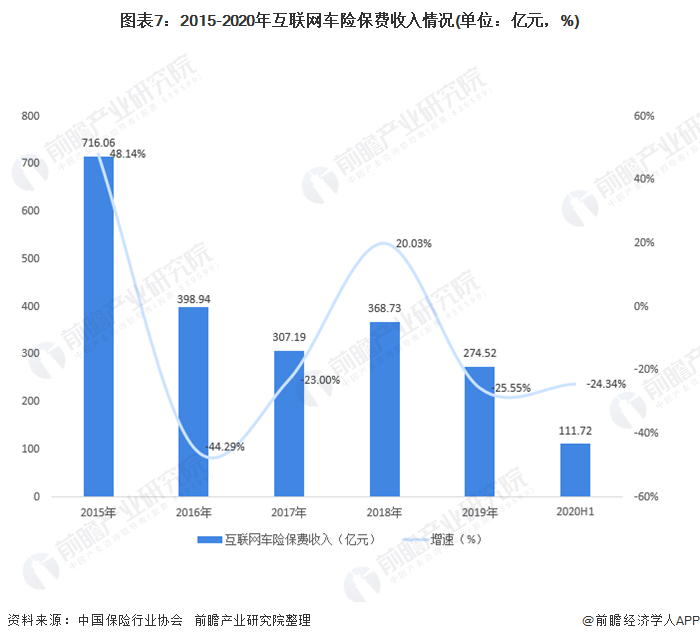

据中国保险行业协会,2019年,互联网车险业务保费收入为274.52亿元,同比下降25.55%。2020年互联网车险业务发展趋缓并整体走低,业务处于持续负增长状态。2020年上半年,共计42家公司开展互联网车险业务,累计保费收入共111.72亿元,同比负增长24.34%。

根据中保协公布的数据,2015-2020年H1,我国互联网车险收入在互联网财产险总收入中的占比持续下滑。2015年互联网财险迎来蓬勃发展之时,互联网车险业务占比曾高达93.20%。而2019年互联网车险保费收入在全国互联网财产险保费收入中占比仅为32.74%,下降幅度较大,2020上半年互联网车险保费收入占比下降至30.1%。

导致互联网车险业务下降除了险企加快非车险业务发展和创新;民众保险保障意识提升,互联网车险场景化特征较弱等之外,还包括汽车保险本身的问题。

我国车险市场中,高定价、高手续费、经营粗放、竞争失序、数据失真等问题一直是行业发展痛点,互联网车险问题的爆发是整个车险问题的暴露的导火线。

针对汽车保险行业发展存在的一系列问题,近年来国家政策对于车险进行综合改革,整体加强监管力度。2020年9月,《中国银保监会关于印发实施车险综合改革指导意见的通知》指出未来针对车险市场的主要目标为建立市场化条款费率形成机制,产丰富品服务,合理化附加费用,健全市场体系,推动市场竞争有序进行,车险高质量发展等。短期内将“降价、增保、提质”作为阶段性目标。

我国的车辆保险市场还处于一个发展的初级阶段,加强汽车保险市场建设要结合产品设计与服务,综合考虑费率的公平性和可实施性,并且产品条款设计在开发个性化产品仍然要体现通俗易懂原则,另外要加强汽车保险的市场营销创新。未来,我国汽车保险市场规范化发展还有很长路要走。

更多数据请参考前瞻产业研究院发布的《中国汽车保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车保险行业发展轨迹及实践经验,对汽车保险行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT