2020年中国净水器行业发展现状、竞争格局与趋势 外资品牌竞争力强

中国净水器行业发展历程

中国净水器行业历经几十年的发展,早在上世纪八九十年代就有外资品牌入场,初始定价高昂,随后本土产品通过模仿进而确立竞争关系,初期市场鱼龙混杂。在 90 年代末期产业爆发质量问题,经历洗牌后大量企业倒闭。进入21世纪初后,随着技术上的不断突破,各个国家的净水器开始陆续进入中国净水行业的市场,整个局面呈“百花齐放”之态。随着行业标准规范后,本土品牌开始进入良性高速增长。

2020年H1中国净水器零售量及零售额均出现下滑

根据奥维云网统计数据显示,2013-2018年,我国净水器零售量呈现逐年增长的态势。2018年我国净水器零售量为1072.8万台,同比增长14.9%;2019年1-11月,我国净水器零售量为1045.2万台。虽然截止目前奥维云网尚未公布2019年全年净水器零售量,但前瞻根据2019年前11个月的数据推测,2019年全年净水器零售量较2018年有小幅上涨,突破1100万台。

截止2020年上半年,中国净水器零售量为426.7万台,同比下滑15.1%;其中,线上零售量295.3万台,占比69.2%,同比增加27.5%;线下零售量131.4万台,占比30.8%,同比下滑51.5%。

2013-2018年我国净水器零售额呈现逐年增长的态势,但其增速却逐年下降。2018年我国净水器零售额为316.9亿元,同比增长17.4%;2019年1-11月,我国净水器零售额为284.9亿元,考虑到 2019年中国净水器市场由于受到国内经济环境以及房地产调整等因素的影响,行业内部环境红利减弱,2019年全年零售额大概率基本与2018年持平甚至出现小幅下滑。

截止2020年上半年,中国净水器零售额为91.5亿元,同比下滑33.8%;其中,线上零售额39.2亿元,占比42.9%,同比增加8.9%;线下零售额52.3亿元,占比57.1%,同比下滑48.8%。可见2020年上半年,中国净水器线下销售受到疫情影响非常大,并且线上净水器成为竞争的主力。

中国净水器行业市场竞争格局分析

我国净水器行业品牌众多,主要是由惠而浦、飞利浦、AO史密斯等为代表的外资品牌和以小米、美的为代表的内资品牌构成。2019年,在线下渠道上,惠而浦市占率达到了19%,其次是飞利浦,其市占率为17%,AO史密斯以13%的市占率位列行业第三;在线上渠道上,小米凭借价格优势,市占率高达27%,跻身线上渠道龙头老大,排名第二的飞利浦,其市占率不足小米的二分之一。通过对比2019年中国净水器线下及线上渠道竞争格局,可发现,相对而言,国产品牌的竞争优势主要体现在线上渠道。

中国净水器行业趋势分析

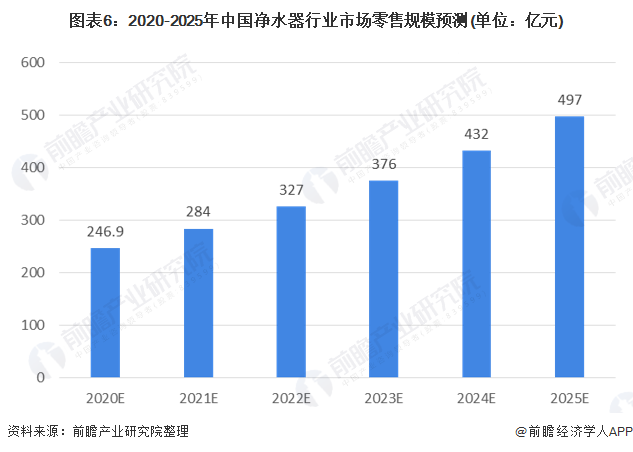

随着国家水污染防治工作的逐步推进,居民对于水质安全问题逐渐重视且安全饮水意识也开始深入;此外,我国居民的消费能力越来越强,再加上2019年国家出台促进绿色消费的政策都共同推进了净水器行业的快速发展。2020年受疫情影响,中国净水器行业零售额将出现一定程度的下滑,全年零售额在250亿元左右;此后5年内,前瞻再根据近几年中国净水器市场的零售额增速以及市场发展现状进行预测,保守测算到2025年我国净水器行业市场零售规模将接近500亿元。

以上数据及分析来源参考前瞻产业研究院发布的《中国净水器行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对净水器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来净水器行业发展轨迹及实践经验,对净水器行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT