2020年中国调味品行业发展现状与竞争格局分析 市场较为分散【组图】

调味品是指能增加菜肴的色、香、味,促进食欲,有益于人体健康的辅助食品。它的主要功能是增进菜品质量,满足消费者的感官需要,从而刺激食欲。从广义上讲,调味品包括咸味剂、酸味剂、甜味剂、鲜味剂和辛香剂等,像食盐、酱油、醋、味精、糖、八角、茴香、花椒、芥末等都属此类。调味品产业是我国食品工业中非常重要的一支,是消费者一日三餐的必需品,也是中国味道的灵魂。

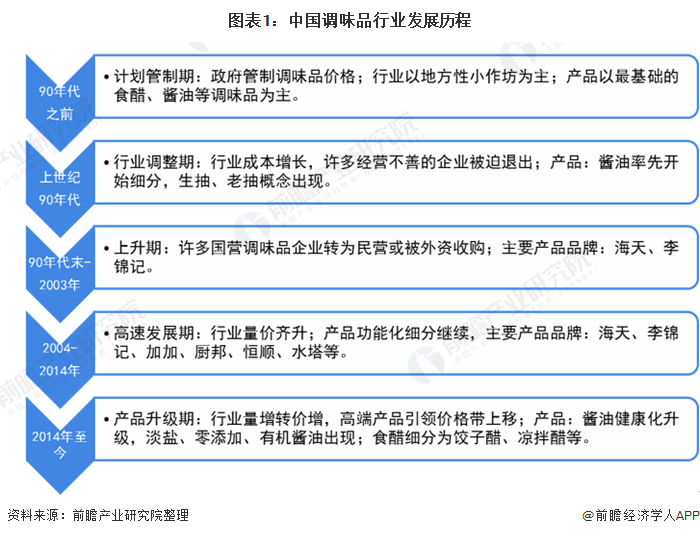

中国调味品行业发展历程

我国调味品行业历经计划管制期(90年代之前)、行业调整期(90年代)、行业上升期(90年代末-2003年)、高速发展期(2004-2014年),于2014年后开始进入产品升级期,功能化和健康化的产品细分创造新的需求量,品类细分成为必然趋势。酱油细分为老抽、生抽、味极鲜、面条鲜、蒸鱼豉油等,并向着淡盐、零添加、有机等健康方向发展;食醋品类起步较晚,近年开始细分饺子醋、凉拌醋、蟹醋等,同时健康化升级为保健醋、醋饮料,产品细分创造新的需求。 目前我国食醋功能细分还处于初级阶段,细分潜力较大。

中国调味品产量及市场规模稳步增长

据中国调味品协会百强企业统计,2013-2019年我国调味品产量逐年增长。2019年我国调味食品总产量达到1428.9万吨,较2018年增加了106.4万吨,同比增长8.05%。

根据Euromonitor统计数据显示,中国调味品行业市场规模由2014年的852亿元增加至2019年的1282亿元,年均复合增长率达到8.2%,该口径包括酱醋、酱料、耗油等。调味品属于刚需,行业周期性波动较小;并且近年来,随着人口增加、消费升级、外出就餐比例上升等多重因素影响,调味品行业仍然保持稳步增长。

中国调味品行业竞争格局较为分散

2010-2019年,我国调味品行业CR4及CR8整体呈现上升态势,但增长速度较慢,十年间CR4和CR8分别仅增长了2.6个百分点和4.3个百分点;并且行业整体集中度较低,可见调味品行业处于完全竞争的市场环境。2019年,中国调味品行业CR4和CR8分别为18.6%和25.3%;其中龙头企业海天味业市占率约7.5%,紧随其后的李锦记市占率约3.8%。由于中国各地区口味差异较大,不同子品类又形成单独的竞争格局。全国性品牌企业、外资品牌、地方性中小企业各有市场。

中国调味品行业主要企业营收情况

2020年上半年,14家上市调味品企业中,营业收入增长的企业有10家,其中营业收入实现两位数增长的企业有8家,占比57.14%。营业收入排名前五的企业分别是海天味业、梅花生物、中炬高新、颐海国际和涪陵榨菜,其中海天味业以115.95亿元的营收收入遥遥领先于其余企业。

受疫情影响,4家调味品上市企业营业收入下滑,进入2020年第二季度,社会生活逐步恢复正常,调味品企业业绩回升,同时调味品企业继续向多元化、健康化和高端化发力,而线上消费或成为新常态,不少企业着力布局线上线下全渠道营销。

中国调味品行业趋势分析

随着消费升级趋势加剧,调味品表现出向高档化发展的趋势,中高档调味品市场容量将进一步扩大,品牌产品的市场份额将进一步提高。同时,在环保严格监管、原材料涨价以及新的生产工艺应用等综合因素叠加下,行业门槛将逐步提高,行业整合加快,中小企业生存步履维艰,综合实力强的龙头将脱颖而出。

以上数据及分析来源参考前瞻产业研究院发布的《中国调味品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT