2020年中国互联网消费信贷市场发展现状分析 产品同质性高、消费场景有待细化

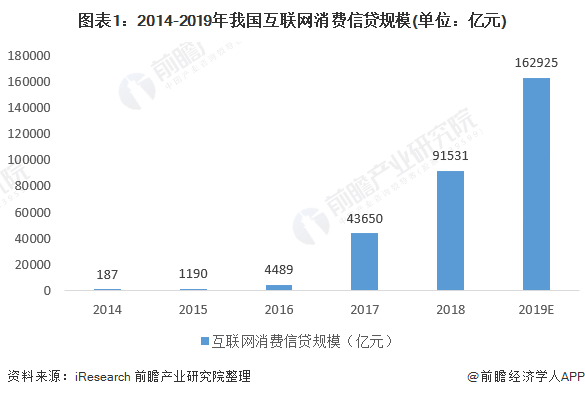

2014年到2019年我国互联网消费信贷规模快速扩张,从187亿元上升至接近16.3万亿元。在监管政策的不断完善下,互联网消费信贷市场也进入了规范发展的阶段。但目前市场上的消费贷产品同质性仍然较高,集中于购物、旅游等消费场景,未来有待进一步细化。从互联网消费信贷模式来看,轻资产助贷模式已经成为了互联网巨头消费贷款主要模式。

规模快速增长

互联网消费贷指的是金融机构、类金融组织及互联网企业等借助互联网技术向消费者提供的以个人消费(一般不包括购买房屋和汽车)为目的,无担保、无抵押的短期、小额信用类消费贷款服务,其申请、审核、放款和还款等全流程都在互联网上完成。与传统消费金融相比,互联网消费金融业务资金成本更低,同时审批效率更高,在大数据和金融科技的帮助下能够进一步减少信息不对称问题。我国互联网消费信贷规模从2014年的187亿元上升至2018年的9.1万亿元,年复合增长率为370%,2019年我国互联网消费信贷规模约在16.3万亿元左右。

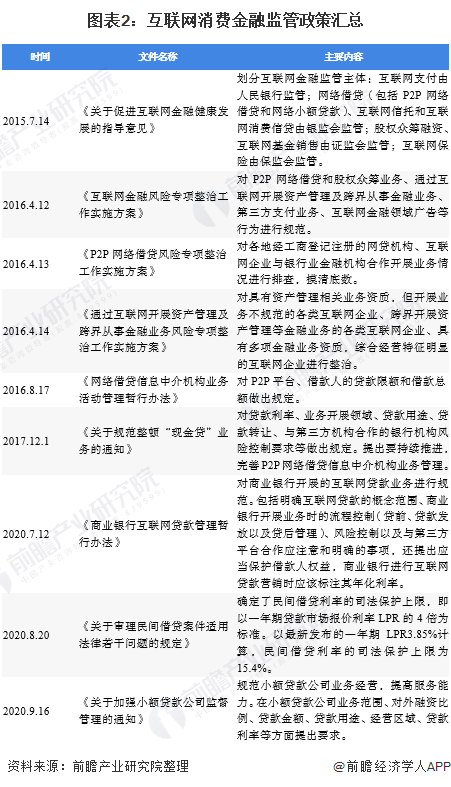

行业进入规范发展阶段

2014年年初,京东金融推出的“京东白条”,正式拉开互联网消费信贷的序幕。随后蚂蚁集团推出“蚂蚁花呗”,2015年各方开始大力布局互联网消费金融业务,互联网消费金融业务进入发展快车道。2016年3月,在人民银行、银监会提出“加快推进消费信贷管理模式和产品创新”的背景下,互联网消费金融业务迎来了发展的黄金期。但同时,在信用中介和信息中介定位不明确的问题下,市场上许多互联网平台的风险开始暴露。2017年下半年开始行业进入整顿期,国家出台了一系列监管政策整顿行业发展乱象,从P2P专项整治、规范现金贷到商业银行互联网贷款,再到更底层的对于大数据违规行为的清理、非法放贷和民间借贷利率的规范等,我国互联网消费信贷业务逐步进入规范健康发展阶段。

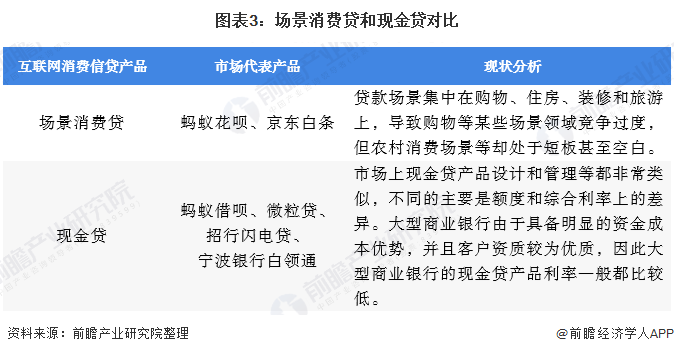

产品同质化较高

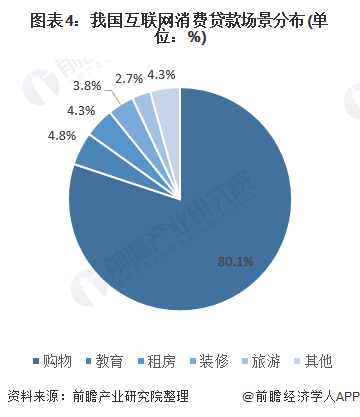

目前我国的互联网消费信贷产品可以归为场景消费贷和现金贷两大类。前者依托于消费场景和消费用途来进行贷款发放,后者虽然名义用途也是消费,但实际难以追踪,不知道资金的最终去向。大多数平台同时具备两种形式的消费信贷产品,但两种产品同质化都比较严重,尤其是场景消费贷,集中在购物、住房、装修和旅游等领域,竞争过度。

2017年12月央行联合银监会共同下发 《关于整顿“现金贷”业务的通知》指出,暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改。这也就意味着对于消费金融机构而言,场景越来越重要,要提高自身的市场份额,就需要提高自身的风控水平以在场景布局更加精细化,例如开拓农村金融消费场景、蓝领消费场景等。

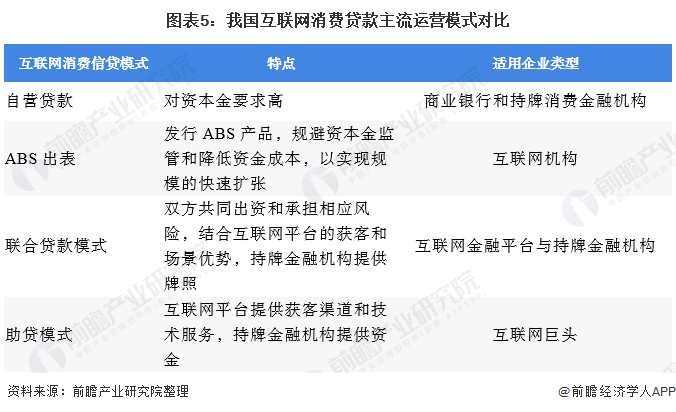

助贷模式成为互联网平台主流

从互联网消费信贷的运营模式来看,目前主流模式包括:自营贷款、ABS出表模式、联合贷款和助贷模式。互联网机构由于缺少资本金,已经完成从自营模式到ABS出表模式再到联合贷款和助贷模式的转变,其中助贷模式已经成为腾讯集团、蚂蚁集团和京东集团等互联网巨头的主流模式。

从蚂蚁集团的招股说明书中披露数据可以看出,2017-2020H1,公司自营微贷利息净收入占比逐渐下降,从2017年的10.66%下降至2020年上半年的4.80%。同时,蚂蚁集团的放贷模式由联合放贷+ABS补充资金向助贷为主的轻资本的助贷模式转变,截至2020H1末,98%的信贷余额均由合作机构发放或已完成证券化。

以上数据来源于前瞻产业研究院《中国消费金融行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前消费金融行业的发展环境、行业现状和市场需求特征,行业细分领域发展潜力,行业典型企业经营模式...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT