2020年全球及中国人造草坪行业市场现状与竞争格局分析 国内厂商市占率快速提升

全球人造草坪市场呈现出快速发展趋势

人造草坪是将PE(聚乙烯)、PP(聚丙烯)等合成树脂制成仿制草丝,通过专业设备将其编织于底布上,并在背面涂上起固定作用的涂层使其具备天然草性能的化工制品。

随着材料科学和制造工艺的进步,人造草坪产品在颜色、外观、接触舒适度等方面已接近天然草,部分性能如耐候性、耐磨性等已远远超越天然草,并具有使用寿命长、维护成本低等优势,其应用场景不断拓宽。

近年来全球人造草坪市场仍呈现出快速发展趋势,行业位于高景气区间。

从产量上看,自2015年以来,全球人造草坪产量保持持续增长的趋势。2019年全球人造草坪产量为297百万平方米;2015年至2019年,全球人造草坪产量年均复合增长率为14.76%,产量增长较快。

总体需求不断上升 休闲草需求增速快

从需求上看,全球人造草坪市场总体需求呈快速增长趋势。根据AMI Consulting发布的数据,2019年全球人造草坪销量达2.97亿平方米,2015年至2019年,全球人造草坪销量年复合增长率为14.83%。

从产品结构看,人造草坪主要分为运动草和休闲草两大类,近年来运动草销量规模超过休闲草,但休闲草增速更快。

2019年运动草销量1.6亿平方米,全球销量占比53.97%,2015-2019年复合增速8.72%,AMIConsulting预测2023年销量为2.19亿平方米。2019年休闲草销量1.37亿平方米,全球销量占比46.03%,2015-19年复合增速24.91%,AMI Consulting预测2023年销量为2.39亿平方米。

目前运动草市场的增长主要来源于发展中国家对运动场地的加大投入和发达国家存量人造运动草坪的更新。休闲草市场的增长主要原因是产品性能的提升使得更多个性化需求得到满足,大型家居连锁超市、园艺公司、DIY等销售方式从北美等成熟市场向其他地区扩散,以及消费者对节水和降低维护成本的认知逐渐加深。

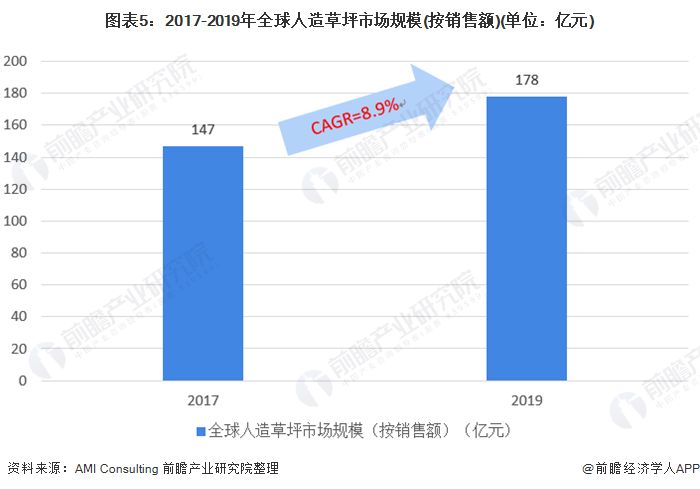

2019年全球人造草坪市场规模(按销售额)达178亿元(23亿欧元),2017-2019年全球人造草坪市场规模年复合增长率为8.9%。

欧美发达国家为人造草坪主要消费市场

从区域结构上看,欧美发达国家仍为人造草坪主要消费市场,中国为主要生产地。

2019年,全球人造草坪第一大市场为EMEA地区(欧洲、中东、非洲),2019年全球总销量占比44%;美洲市场在2019年全球总销量占比21%,美洲市场也是全球平均销售单价最高的市场;亚太地区人造草坪销量为105百万平方米,占全球销量的比例为35%,但该区域需求主要为平均销售单价相对较低的运动草。

中国成为世界上最大的人造草坪生产国

我国人造草坪市场起步较晚,但发展速度很快。1990年代初期,我国企业开始进入人造草坪制造领域。2000年以来,我国人造草坪行业取得快速发展,全球产能逐渐向我国转移,以共创草坪为代表的中国企业逐渐占据全球人造草坪行业的主要地位,同时国内人造草坪市场需求也在不断增加。

2017年,我国企业共生产123.50百万平方米人造草坪,全球市场产量占比为53.70%,其中出口64.80百万平方米,出口量占全球总出口量的87.00%。近年来我国人造草坪产量规模不断扩大,占全球人造草坪总产量超过一半以上;随着产量的进一步扩大,我国人造草坪在全球市场上占据的比重得到不断提升,中国逐渐发展成为世界上最大的人造草坪生产国,产品也被大量出口到国外,对全球市场的影响也越来越大。

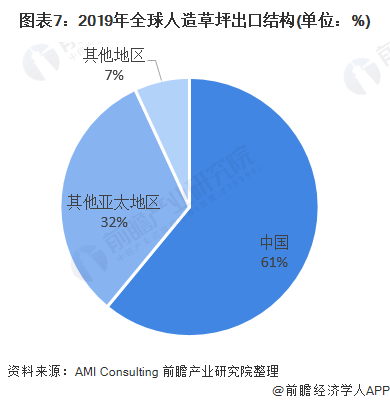

2019年亚太地区人造草坪产量达1.85亿平方米,占全球产量的比重为62.3%,凭借完善产业链和低成本优势,中国成为全球人造草坪主要生产地。中国/亚太地区占全球人造草坪出口总量分别达61.0%和93.1%。

根据AMI Consulting数据,2019年中国人造草坪销量达0.75亿平方米,2017-2019年CAGR为12.8%,但目前中国人造草坪以单价相对较低的运动草为主。随着我国体育基础设施投入力度的加大和商业、服务业的发展以及人民生活水平的提高,我国人造草坪市场需求有望持续增加,消费层次也将不断提升。

欧美老牌厂家垄断高端运动草市场

从竞争格局上看,欧美老牌厂家垄断高端运动草市场,中国厂家主要集中在休闲草和中低端运动草市场市场。

全球人造草坪生产厂家近400家,大致可分为4个梯队:1)一线厂商以FFA优选供应商为代表,技术实力强、产品质量优,生产准入门槛较高的运动草,主要为欧美发达国家老牌厂商;2)二线厂商获FIFA合格供应商认证,但其规模、技术实力、行业经验等与第一梯队仍有差距;3)三线厂商以中国厂商为主,其运动场地部分获得FIFA场地认证,产品质量尚可,但主要在休闲草和中低端运动草占有一定市场份额;4)四线厂商以中国中小厂商为主,其产品质量、规模与前三梯队厂商有较大差距。

市场较为分散 国内厂商市占率快速提升

由于市场、渠道较为分散,人造草坪生产商集中度较低,2019年CR5/CR10分别为37%/51%。欧美发达国家厂商主要涉及中高端运动草领域,近年增速放缓。

相较运动草,休闲草铺装要求更为简单,凭借成本效率优势,中国企业在休闲草市场优势显著。随着休闲草市场容量的快速扩容,国内厂商市占率快速提升,2019年全球前十大草坪厂商中有4家为中国厂商,共创草坪/青岛青禾/傲胜股份/乐陵泰山全球市占率分别为15%/10%/4%/3%。

行业领先企业通过新产品和新工艺的研发、全球销售渠道的铺设和国际权威体育组织的认证,已形成明显的行业壁垒。中国龙头企业通过提升技术实力持续提升产品质量、并在海外建厂规避关税影响,市占率提升趋势明确。

更多数据请参考前瞻产业研究院《中国人造草坪行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对人造草坪行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人造草坪行业发展轨迹及实践经验,对人造草坪行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT