十张图了解2020年中国纸尿裤行业市场竞争格局分析 帮宝适婴儿纸尿裤市场份额第一

我国纸尿裤的总体销售额增加,受新出生婴儿数量下降,婴儿纸尿裤产品需求量明显下降;老龄化程度加深,成人纸尿裤涌现新的发展契机。众多企业涌入成人纸尿裤市场,在成人纸尿裤生产厂商中,恒安集团市场份额第一;品牌方面,安尔康、可靠COCO市场份额超过10%。我国纸尿裤的市场销售额增速下降,行业竞争进一步加剧。在婴幼儿纸尿裤竞争中,帮宝适婴儿纸尿裤市场份额第一。

纸尿裤行业洗牌加剧

我国纸尿裤的总体销售额增加,但是受新出生婴儿数量下降,婴儿纸尿裤产品需求量明显下降等影响,我国纸尿裤的市场销售额增速下降,行业竞争进一步加剧。

目前纸尿裤市场的整体格局是:婴儿纸尿裤中,跨国公司品牌(帮宝适、好奇、妙而舒、大王、尤妮佳、妈咪宝贝等)主要集中在一、二线市场;而国产品牌(安儿乐、雀氏、茵茵、爹地宝贝、露安适等)主要集中在三、四线市场,其中部分品牌在一、二线市场也有着较好的市场份额和品牌影响力。成人纸尿裤主要品牌(可靠、安而康、得伴、添宁、包大人、千芝雅等)在不同层级的市场均有不同程度的渗透,二线以下市场还是以低价品牌产品为主。

纸尿裤行业洗牌加剧,在2020年天猫双十一纸尿裤品牌TOP10中,碧芭宝贝、宜婴、爽然、巴布豆、安儿乐等一众国产品牌跻身前端阵营。在最终战报中,碧芭宝贝、宜婴、爽然、巴布豆进入TOP10。

线上渠道为主要渠道

但是对于中国纸尿裤品牌,无论是市场层级提升或下沉,都需要在渠道中有符合自身发展的定位。随着互联网、5G、人工智能等技术的发展,电商渠道、新兴渠道逐渐占据主要销售渠道。公开统计数据显示,2019年纸尿裤销售渠道中,电商渠道占比44%;新兴渠道主要为母婴渠道占比28%。

可见,线上渠道是纸尿裤销售的重要渠道。2019年第一季度,纸尿裤销售额达48.1亿元,同比增长12.6%。其中天猫平台保持其“一哥”优势,销售额27.2亿元,占比56.5%。京东平台销售额15.7亿元,占比32.6%,同比增长6.1%。在增长率上,考拉出现了20.2%的负增长,苏宁实现了214.8%的超高速增长。

众多企业涌入成人纸尿裤市场

随着全国65岁人口数量占总人口比重不断上升,2019年占比达到12.6%。我国老龄化程度不断加深,成人纸尿裤市场涌现出新的发展契机。从市场份额看,虽然当前成人纸尿裤远低于婴儿纸尿裤,但随着老龄化进程的加快以及消费者观念的转变,不断增强的老年消费能力成为纸尿裤市场中不可忽略的力量。

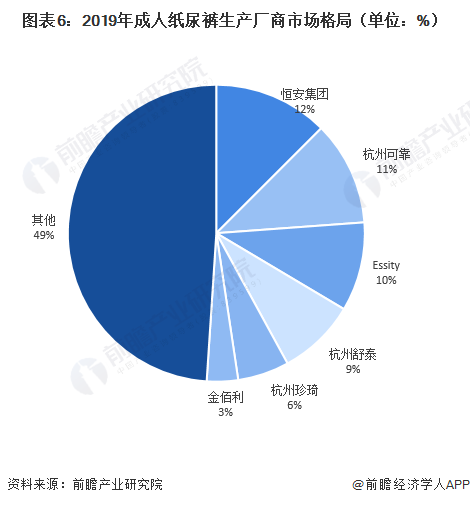

在成人纸尿裤生产厂商中,恒安集团、杭州可靠、Essity市场份额超过10%。排名前六的成人纸尿裤生产厂商市场份额为51.04%,市场集中度相对较高,生产厂商之间市场份额没有拉开明显的差距,市场竞争相对激烈。

品牌方面,安尔康、可靠COCO市场份额超过10%。消费者对于品牌的重视程度相对较高。

帮宝适婴儿纸尿裤市场份额第一

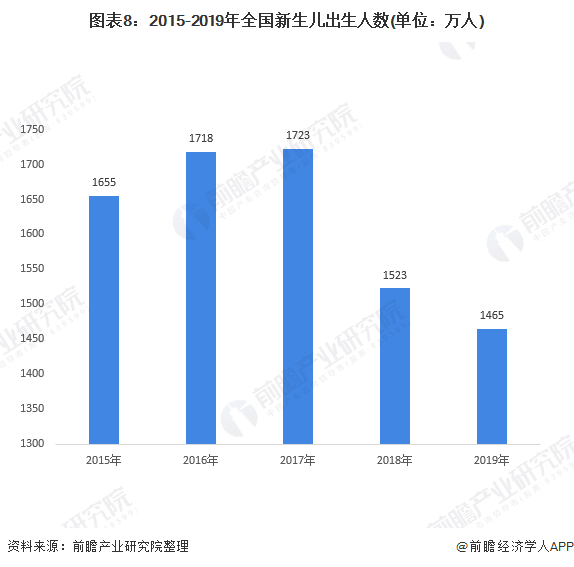

近两年来,全国新生人口数量出现大幅下降。二胎政策并未使得新生人口出现增长,对婴儿纸尿裤市场规模增长造成一定限制。但是整体而言,随着人们生活水平的提高以及对于婴儿用品消费意识的提高,我国婴儿纸尿裤的市场规模仍然较大。

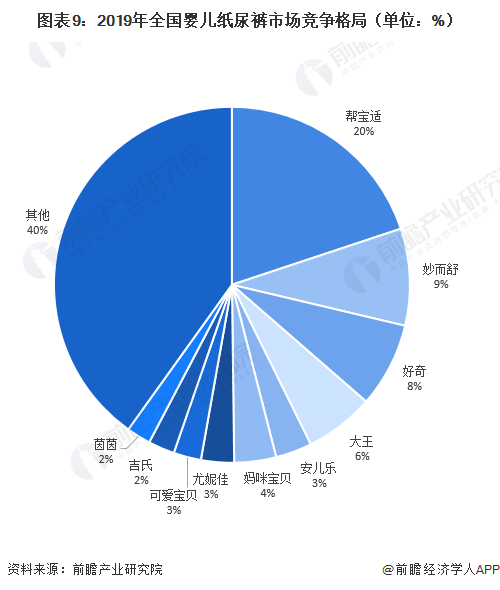

2019年全国婴儿纸尿裤市场中,帮宝适以20%的市场份额远超其他品牌。排名前十的品牌市场份额为60%,品牌众多,市场竞争相对激烈。

作为母婴领域刚需、高频的消费类目,纸尿裤需求量巨大,由于父母对于婴幼儿健康愈发重视,消费者对于纸尿裤的品牌同样重视。2020年天猫双十一婴童尿裤品牌TOP10中,帮宝适毫不疑问依然位居首位。

更多数据请参考前瞻产业研究院发布的《中国纸尿裤制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前纸尿裤制造行业的宏观景气状况出发,以纸尿裤制造行业的产销状况和行业需求走向为依托,详尽地分析了中国纸尿裤制造行业当前的市场容量、市场规模、发展速度和...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT