十张图了解2020年中国骨科医院行业发展现状与经营状况分析 民营企业撑起一片天

骨科疾病发病率与年龄相关性极高,随着年龄的增长,人体发生骨折、脊柱侧弯、脊椎 病、关节炎、关节肿瘤等骨科疾病的概率大幅上升。另外,随着人口预期寿命的提升,高年 龄段的人口将持续增加,骨科疾病高风险人群也将持续增长,且对骨科的改善型治疗需求将 持续提升,也在推动骨科行业的持续提升。

骨科医院规模趋向于稳定

2009年3月17日,中共中央、国务院向社会公布关于深化医药卫生体制改革的意见。《意见》提出了“有效减轻居民就医费用负担,切实缓解‘看病难、看病贵’”的近期目标,以及“建立健全覆盖城乡居民的基本医疗卫生制度,为群众提供安全、有效、方便、价廉的医疗卫生服务”的长远目标,鼓励民营医疗的发展成为“新医改”的题中之义。

在国家鼓励政策下,骨科医院行业逐步实现较高的市场化运作。截至2019年末,我国骨科医院的总数达663家,同比增长1.38%。

2012-2019年,我国骨科医院医疗人员数量整体呈上升趋势。2012-2014年,骨科医院医疗人员数量连续增长至43614人,2015年小幅下降,2016年回升。截至2019年末,我国骨科医院医疗人员数量为65456人,较2018年增长7.72%,增速有所下滑。

规模普遍偏小

截至2019年末,我国骨科医院的总数达663家,其中近32%的骨科医院床位数在50张以下,57%的骨科医院床位数在100张以下,89%的骨科医院床位数在200张以下。整体来看,骨科医院的规模普遍偏小,大型医院的数量屈指可数。

靠民营企业撑起一片天

从城乡分布来看,我国骨科医院分部较为均匀,2019年城市所占比例为53.09%,数量为352所;农村所占比例为46.91%,数量为311所。

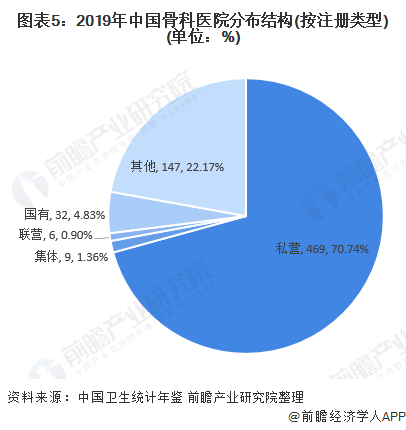

从登记注册类型来看,截至2019年末,民营骨科医院的总数达622家,公立骨科医院的总数仅41家,民营骨科医院的数量已经占据我国骨科医院总数的近九成。其中,国有共32家,占比4.83%;联营6家,占比0.90%;集体9家,占比1.36%;私营469家,占比70.74%。

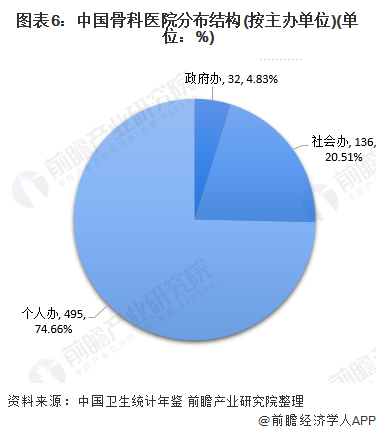

从主办单位来看,个人办骨科医院占到74.66%,社会办占20.51%;政府办占4.83%。

经营效益较好

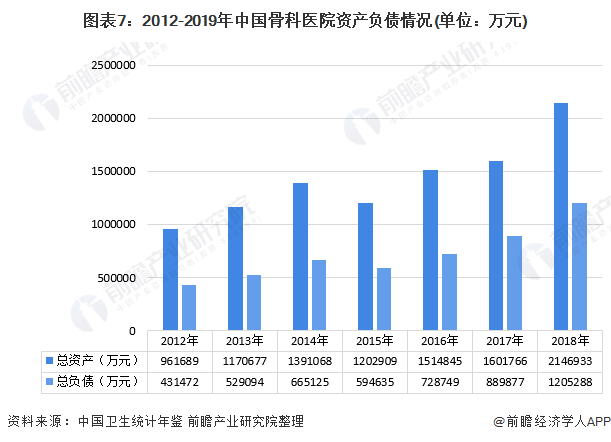

2019年我国骨科医院的总资产和总负债都有较大幅度增长,到2019年资产增长至2146933万元,负债增长至1205288万元,行业总体资产负债率为56.14%。

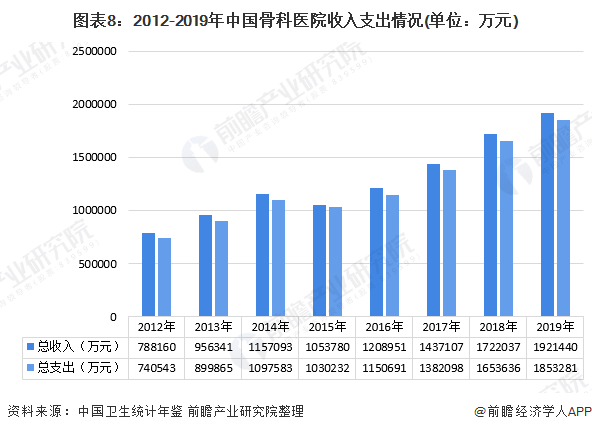

2012-2019年,我国骨科医院收入、支出整体均呈增长的态势,利润总额波动变化。2019年,骨科医院总收入为1921440万元,较上年增加11.6%;骨科医院总支出为1853281万元,较上年增长12.07%;骨科医院利润总额为68159万元,较上年出现小幅下降。

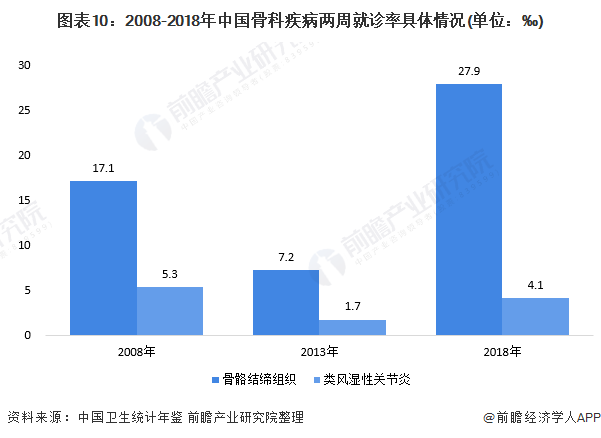

骨科疾病两周患病率和就诊率均显著提高

根据《2019年中国卫生健康统计年鉴》数据显示,我国肌肉、骨骼结缔组织两周患病率从2013年的16.5‰上升到2018年的36.8‰,虽然仍和就诊率有一定的差距,但是相较于2013年差距已经在不断缩小,说明我国人民对骨科疾病的重视程度正在不断提高。

从就诊率来看,2013年骨科疾病两周就诊率有所下降,但2018年暴增。2018年骨骼结缔组织两周就诊率为27.9‰,其中类风湿性关节炎的两周就诊率为4.1‰。

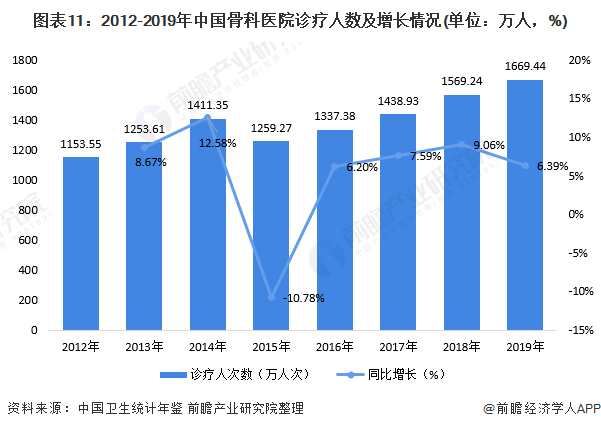

2012-2019年,我国骨科医院诊疗人数呈波动上升趋势,2019年诊疗人数为1669.44万人,较2018年增长6.39%。

以上数据来源于前瞻产业研究院《中国骨科连锁专科医院行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对骨科连锁专科医院的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来骨科连锁专科医院发展轨迹及实践经验,对骨科连锁专科医院未...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT