2020年中国军工电子行业市场规模与发展前景分析 军工信息化已成必然趋势【组图】

21世纪军工行业所面临的主要任务是满足军事需求和服务于国家经济建设。先进的国防科学技术,不仅能保障国家主权和领土完整,同时还能最大程度地拉动国民经济,成为经济发展及产业结构升级的重要引擎。只有把国防和军队建设根植于国家经济社会发展体系之中,才能彰显军工行业对国民经济的拉动效应,提升国家产业竞争力。

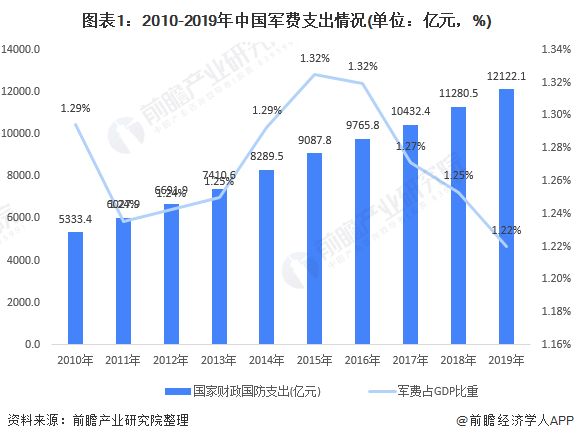

我国国防预算稳定增长,GDP占比有望进一步提升

国防军费支出是军工发展的源头。从下面的图表中可以看出,我国军费支出持续较快增长,军费占GDP比例在1.3%上下浮动。2019年中国军费预算支出为12683.1亿元,同比增长6.6%;占GDP的比重为1.22%。国防建设需要长期稳定的投入,军费预算与经济增速同步回落使其更具备持续性,有利于国防现代化建设的稳步发展。

从全球各国军费支出来看,中国军费支出绝对值为全球第二,仅次于美国,但仍与美国有着5000亿以上的差距;从GDP占比来看,中国作为全球第二大经济体,军费占GDP比例仅为1.22%,低于同在亚洲的韩国和印度,距离美国相差2.19个百分点。而沙特军费占比偏高的原因是沙特自主研发能力较差,装备严重依赖进口。

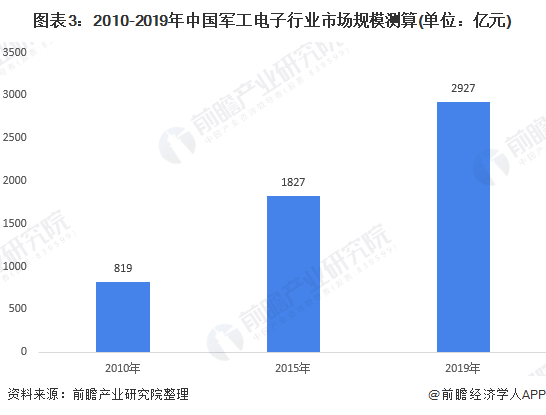

中国军工电子行业市场规模分析

军工电子技术是集合半导体技术、光电技术、激光技术、红外技术、嵌入式技术、虚拟仿真技术等为一体的综合性军工技术体系。军工电子技术的水平往往体现着一个国家军队科技水平的高低,是国防信息化建设的基石,是生产制造高端武器装备的核心。并且在军工电子技术成熟的情况下还可带动民用电子消费市场。

我国军工电子行业起步较晚,且发展历程艰难,早期由军工集团垄断。伴随着我国近年来加大对国防信息化的建设,国防白皮书和十九大报告明确指出,我国军事斗争准备基点是打赢信息化局部战争,确保到2020年信息化建设取得重大进展,我国正处于国防信息化加速建设期。据统计,2010年我国军工电子行业市场规模在819亿元左右,市场规模较小;2019年我国军工电子需求占到国防装备支出的60%左右,2019年我国国防装备费用约为4759亿元,前瞻推算,我国军工电子行业市场规模已经达到2927亿元。

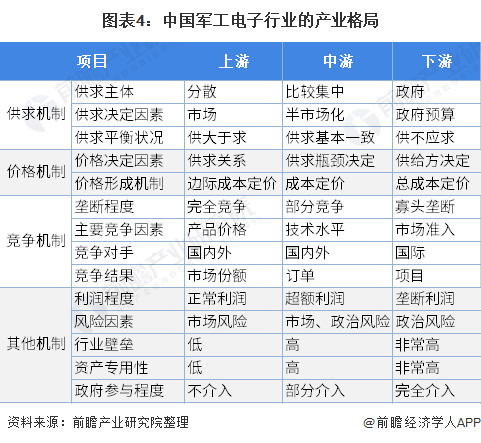

中国军工电子行业在发展进程中形成了“小核心、大协作、寓军于民”的产业格局。一方面,原有军工体系中的非系统级生产企业将通过集团公司资产运作平台陆续进入资本市场,并借助资本市场的力量进一步做大做强;另一方面,具有技术优势的一些民营企业也将逐步进入配套产品供应商的行列。这种产业体系不但强化了军品基业,还提高了资源的利用率,形成了整体上的优化。

我国解放军基本实现机械化,信息化建设取得重大进展

在2020年11月26日国防部例行记者会上,国防部新闻发言人称解放军已经基本实现机械化,信息化建设也已取得重大进展。这预示着中国国防和军队建设的阶段性战略目标已经达成。同时,随着现代战争形态加速演变,建设智能化军事体系已成为世界军事发展重大趋势。

更多数据可参考前瞻产业研究院《中国军工电子行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对军工电子行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来军工电子行业发展轨迹及实践经验,对军工电子行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT