2021年中国永磁材料在新能源汽车行业应用现状与发展前景分析 大势所趋、起飞前夜

永磁材料,又称“硬磁材料”,指的是一经磁化即能保持恒定磁性的材料。在长期的发展过程中其应用已经渗透到了国民经济和国防的各个方面,新能源汽车就是其中之一。随着汽车向小型化、轻量化和高性能化方向发展,对使用的磁体的性能要求日益提高,推动钕铁硼永磁、尤其是粘结钕铁硼永磁的应用。

永磁材料产量逐年上升

永磁材料,又称“硬磁材料”,指的是一经磁化即能保持恒定磁性的材料。在长期的发展过程中其应用已经渗透到了国民经济和国防的各个方面,新能源汽车就是其中之一。随着汽车向小型化、轻量化和高性能化方向发展,对使用的磁体的性能要求日益提高,推动钕铁硼永磁、尤其是粘结钕铁硼永磁的应用。

新能源汽车主要锁定轻量化发展的目标,而轻量化发展出了车体结构材料需要使用铝合金材质外,电机的改进也是必须的。每台汽车平均配置了40颗以上的电机,一些豪华轿车中使用的微电机数量甚至高达100颗,目前使用钕铁硼电机的部位还不是很多,其应用主要集中在驱动电机、助力转向电机等启动电机部分。如果将汽车用电机全部换成钕铁硼永磁电机,将为汽车减重40%,体积减小50%。

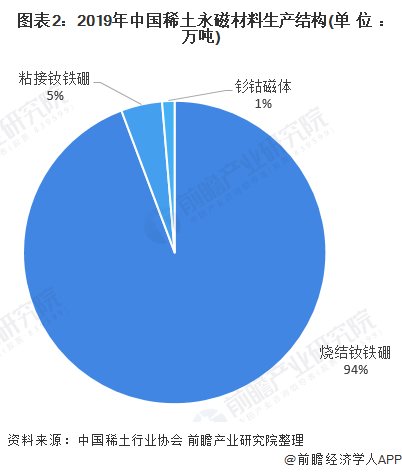

我国稀土永磁材料的生产规模不断扩大且呈现出逐年平稳增长的趋势。中国稀土行业协会数据显示,2019年稀土磁性材料产量达到18.03万吨。其中,烧结钕铁硼毛坯产量17万吨,同比增长9.7%;粘接钕铁硼产量7900吨,同比增长5%;钐钴磁体产量2400吨,同比增长4%。

发展新能源汽车是大势所趋

随着全球能源危机的不断加深,石油资源的日趋枯竭以及大气污染、全球气温上升的危害加剧,各国政府及汽车企业普遍认识到节能和减排是未来汽车技术发展的主攻方向,发展电动汽车将是解决这两个技术难点的最佳途径。电动汽车由于具有环保特性,因此代表着汽车产业未来的发展方向。

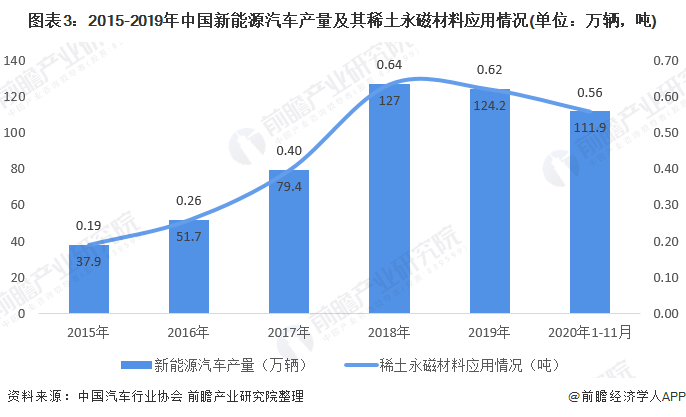

目前,中国在燃料电池汽车、混合动力电动汽车、纯电动汽车等多个领域的自主研发中不断取得突破,已经具备了一定的基础,在车用电池的攻关上已经取得了群体性突破,使中国在电动汽车领域初步构建起自主知识产权技术体系,通过开发自己的电动汽车,申请专利,制定相关技术标准,保护自己的汽车工业,并有望为中国汽车工业开拓新的增长点,展示了电动汽车技术的未来发展前景。根据中汽协数据显示,截止2020年11月,我国新能源汽车总计生产111.9万辆。稀土永磁同步电机是节能汽车的心脏,每台电机需使用烧结钕铁硼磁体5千克,按此推算,2020年1-11月在新能源汽车上应用的稀土永磁材料达到0.56吨。

稀土永磁材料在电动汽车领域的潜力

我国新能源汽车发展目前仍是以传统汽车企业转型升级为主,带动新势力造车企业共同发展的形式,是一个从无到有、由小到大的过程。新能源汽车市场还在稳步推进中,在新旧产能的交替中升级,产能规划也在逐步落实和释放过程中。

随着新能源汽车补贴政策逐步退坡以及市场对后补贴技术要求不断提升和企业成本管控的加严,预计整车企业和零部件企业对于新能源汽车及动力电池等关键零部件计划产能将会在未来3-5年逐步释放才能达成。

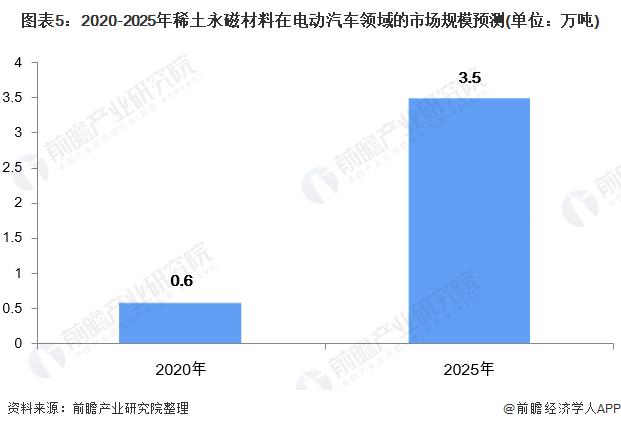

结合2020年1-11月数据分析预测可得,2020年我国汽车产量约为2400万辆,其中新能源汽车产量约为120万辆,占整体汽车市场的5%;同时根据工信部、发改委、科技部联合印发的《汽车产业中长期发展规划》,《规划》明确提出到到2025年,我国新能源汽车年产销达到700万辆,动力电池系统比能量达到350Wh/kg,新能源汽车产销占整体汽车市场的20%

稀土永磁同步电机是节能汽车的心脏,每台电机需使用烧结钕铁硼磁体5千克,根据上述规划,2020年以及2025年我国电动汽车共需要稀土永磁材料为0.6万吨以及3.5万吨。

更多本行业研究分析详见前瞻产业研究院《中国稀土永磁材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对稀土永磁材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来稀土永磁材料行业发展轨迹及实践经验,对稀土永磁...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT