预见2021:《2021年中国汽车用品产业全景图谱》(市场现状、竞争格局、发展趋势等)

汽车用品是指应用于汽车改装、汽车美容、汽车装饰等汽车相关产品。主要适用于汽车后市场相关应用场景。随着中国经济的稳步发展,居民消费水平的逐步提高,汽车产销量整体扩大,新车打蜡、贴膜、配装电子产品的市场规模逐步扩大。同时,随着中国机动车保有量的不断提升,在汽车养护和汽车改装等后市场中对汽车用品的需求也逐步扩大,对汽车用品的各项要求也越来越高。中国汽车用品产业在近年来取得了良好发展成就。

产业简介:产品与企业数量众多

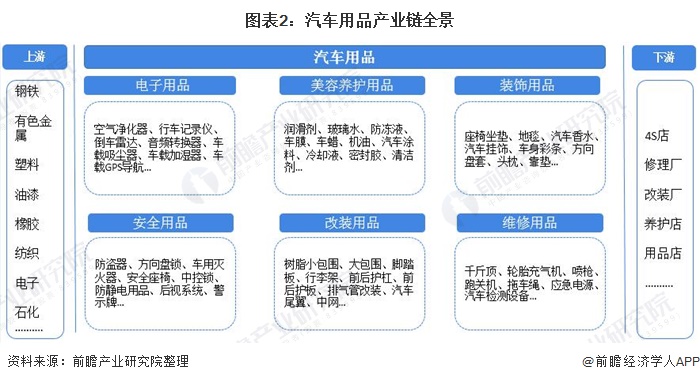

我国汽车全产业链由汽车制造、汽车流通和汽车后市场三个环节构成,汽车配件用品位于汽车后市场一环中。

汽车用品的上下游产业主要是指其相关的供应和需求产业。上游主要是汽车用品的原材料的供应产业,而下游则是对汽车用品有需求的产业,主要为汽车后市场。

上游对汽车用品行业的影响主要在成本方面,原材料(包括钢材、铝材、塑料、石化、橡胶等)的价格的变动直接关系到汽车用品的制造成本。下游对汽车用品的影响主要在市场需求和市场竞争方面。随着科技的发展,汽车产品的更新换代日益加快,消费升级下,对汽车用品的品牌质量要求提高,厂商必须提供能够有效满足市场需求的产品,否则就会面临着供给需求脱节困境,造成结构失衡和产品积压。

汽车用品产业链上游主要包括提供原材料的市场,包括钢铁、有色金属、电子元器件、塑料、橡胶、木材、玻璃、陶瓷、皮革等。其中,原材料需求量较大的有钢铁、有色金属、电子元器件、塑料、橡胶、石化产品。

下游包括汽车4S店、汽车修理厂、汽车改装厂和汽车养护店以及专业的汽车用品店等汽车后市场主体。

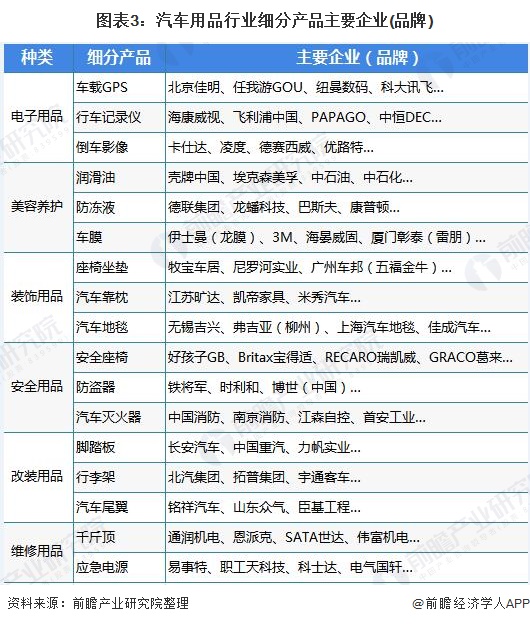

由于汽车用品行业产品种类众多,整个行业内没有形成大型的垄断性企业。从细分产品来看,汽车挂饰、香水、彩条、方向盘套等大部分产品进入门槛较低,小型企业也可以进行相关产品生产,因此处于竞争较为激烈的状态,而润滑剂这种与石油化工紧密相关的产品形成了几大巨头企业垄断市场的格局,如中石化、中石油、壳牌以及埃克森美孚等。

政策推动:政策频频落地,助推行业发展

——政策频发,汽车产业要求逐步提高

由于汽车用品产品种类众多,而这些产品又涉及到不同的行业和领域,如汽车方向盘套、座椅坐垫可以归类为纺织业,润滑油属于石化产业,车载导航等属于电子设备,不同产品在技术标准、生产方式等方面存在较大的差距。目前,国家对汽车用品行业还缺少统一的法律规范以及相关政策,汽车用品相关的发展受到汽车产业发展政策的影响。

从整体来看,国家正在促进我国汽车行业调整升级,鼓励研发制造高质量、高技术水平的自主品牌汽车,对新能源汽车保持着较大的扶持力度。一系列汽车产业政策的发布,无疑对汽车用品提出了更高的要求。

——产业规划引导汽车产业转型升级

汽车用品作为汽车后市场的重要组成部分,其行业发展与汽车制造的发展紧密相关。《节能与新能源汽车产业发展规划(2012-2020年)》提出,要大力发展新能源汽车,形成具有较强竞争力的新能源汽车企业。2015年汽车工业协会发布的《“十三五”汽车工业发展规划意见》提出,到2020年中国品牌汽车占据国内市场主导地位,纯电动汽车和插电式混动汽车生产能力达到200万辆,累计产销量超过500万辆。

而在《汽车产业中长期发展规划》和《完善促进消费体制机制实施方案(2018-2020年)》中,均提出要发展汽车后市场,挖掘后市场潜力,而汽车用品广泛应用于汽车保养、维修、改装等后市场行为中,汽车后市场的发展无疑会提振汽车用品消费信心。

市场现状:产品价格波动提高,市场规模明显扩大

——汽车产销量整体提高

汽车行业是一个多层次一体化的行业,能够在一定程度反映国家的经济发展运行情况。近年来,中国经济保持中高速增长,居民收入与消费水平稳步提高,工业化水平逐步提高,中国汽车产销量整体提高。根据中汽协统计数据显示,2011-2017年,我国汽车产销量处于不断增长态势。2018年,我国汽车产量为2780.9万辆,汽车销售为2808.1万辆,销量连续十年蝉联全球第一。但是受到经济增速回落,中美贸易战、消费信心下降以及购置税优惠政策推出的影响,我国汽车产销量均出现小幅回落,2019年,我国汽车累计产销量分别完成2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%。

受疫情期间政府出台扩大内需战略以及各项促进消费政策等影响,2020年1-11月,汽车产销分别完成2237.2万辆和2247.0万辆,同比分别下降3%和2.9%,降幅较1-10月分别继续收窄1.6和1.8个百分点。中汽协预计2020年全年汽车销量预计突破2500万辆,降幅在2%以内,行业形势呈现稳中有进的态势。

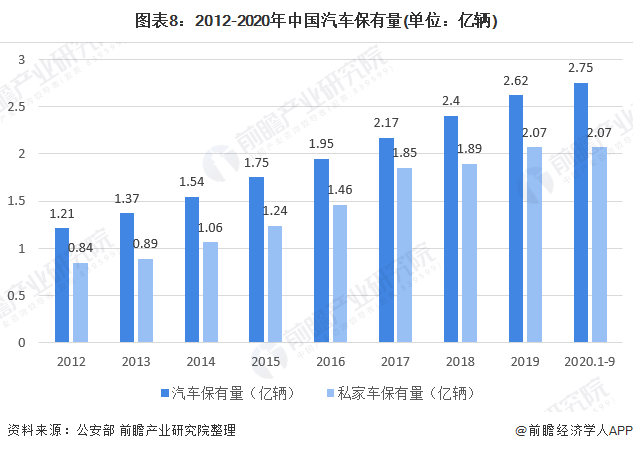

——汽车保有量稳步提升

近年来我国汽车产业迅速发展带动汽车保有量不断上升。根据公安部发布的数据显示,2012-2019年,我国汽车保有量逐年增长,复合增长率达13.4%。2019年,我国汽车保有量为26150万辆,同比增长12.6%。截至2020年9月,全国机动车保有量达3.65亿辆,其中汽车2.75亿辆。

2012-2019年,我国私家车(私人小微型载客汽车)保有量逐年增长,占全国汽车保有量的比重整体呈上升趋势。根据公安部发布数据显示,2019年末全国私家车保有量达2.07亿辆,首次突破2亿辆,近五年年均增长1966万辆。

——产品价格呈小幅平稳上涨趋势

随着我国汽车行业的发展,汽车保有量连年增加,对汽车用品的需求相应扩大;加上居民收入与消费水平不断提高和消费升级趋势推动,驾驶人对产品的价格接受程度提高,我国汽车用品价格整体呈小幅平稳上涨趋势。

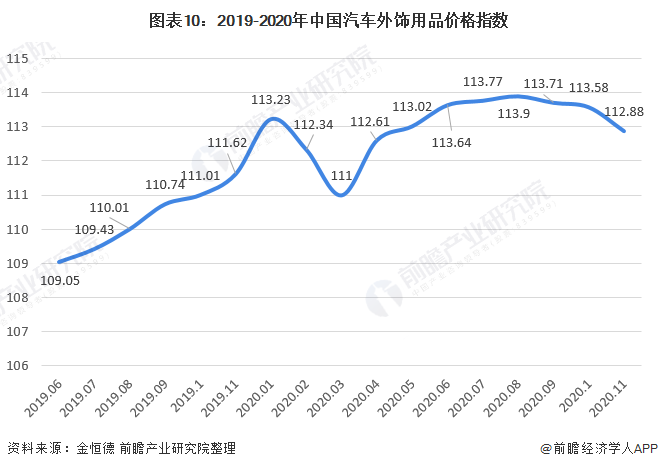

根据“中国金恒德汽车用品价格指数网”信息系统监测显示,2020年11月份汽车用品价格指数为125.1,较2020年10月价格指数环比上涨0.37个点,跌幅为0.297%。22中类呈现11涨11跌,下跌最多的类别是汽车防盗器,跌幅为0.55点,其次是太阳膜和GPS导航。汽车外饰和汽车电子用品均有小幅度下跌。2020年末汽车用品销售进入旺季,预计后期金恒德汽车用品价格指数将小幅上涨。

2020年11月,汽车外饰用品价格指数呈现下跌。价格指数112.88点,环比下跌0.7点,跌幅为0.616%。汽车外饰用品呈现1涨2跌的态势,下跌幅度最大的为太阳膜,环比下跌0.45点,跌幅为0.41%。

——万亿级市场逐步形成

中国汽车行业的销量整体提高,新车贴太阳膜、改色膜,车身打蜡,加装挂饰等需求扩大,汽车保有量提升下,我国汽车清洁保养、维修改装的需求量相应扩大,增加了对相关产品的需求。相关调研显示,一半以上的车主在购车后,都会购买脚垫、坐垫和挂件;而一部分车主则会添置车贴、佛珠、熏香、抱枕、颈枕、储物箱等。再加上消费水平提升下,汽车用品价格的整体波动上涨,我国汽车用品市场逐步迈向万亿级规模。

竞争格局:汽车电子占比最高,润滑油巨头竞争激烈

——产品竞争:汽车电子占比超过30%

目前我国汽车用品中,汽车电子用品种类相对较多,包含车载导航、行车记录仪、车载音箱、车载吸尘器、倒车雷达等价值加高的产品,其市场规模占汽车用品的比重达到32.3%;汽车装饰用品和汽车美容养护用品种类多,且使用频率相对较高,其市场规模占比分别达到29.2%和26.7%。

——国内品牌占比超过七成

润滑油作为石油产品中的一大类品种,具有技术含量高,产品附加值较高的特点。从润滑油行业来看,国内的润滑油市场中国产品牌和国际品牌竞争激烈,分散竞争逐步向集中竞争过渡。地方润滑油制造商、国有大型润滑油制造商、外资润滑油制造商一同构成了润滑油的竞争主体,产品数量众多,使得国内润滑油行业在相当长的时间内处于分散竞争状态。

2000年以后,国内的润滑油运营商昆仑润滑油和长城润滑油加速对旗下品牌的整合,形成了目前国内知名品牌和外资品牌共同主导润滑油市场的局面。

——国外品牌掌握安全座椅话语权

安全座椅是一种专为不同体重(或年龄段)的儿童设计,安装在汽车内,能有效提高儿童乘车安全的座椅。在汽车碰撞或突然减速的情况下,可以减少对儿童的冲压力和限制儿童的身体移动从而减轻对他们的伤害。上世纪60年代初,欧洲就已经研发出汽车儿童安全座椅,我国2012年才正式出台首个儿童乘车标准《机动车儿童成员约束系统》,我国儿童安全座椅发展整体落后于国外。

根据十大品牌网“2019安全座椅排行榜”显示,目前汽车安全座椅十大品牌中,国外品牌占据六席,国产品牌仅好孩子旗下GB好孩子、CYBEX赛佰斯,上海芙儿优旗下的瑞凯威品牌、麦克英孚(宁波)旗下自有的宝宝第一品牌上榜。

——渠道竞争:汽配城和汽车用品店仍占据重要地位

现今消费者选购汽车用品的主要途径仍然以传统方式为主。汽配城、汽车用品商店仍是35%左右的消费者购买汽车用品的首选。随着电子商务的快速发展,年轻人在汽车用品消费中越来越多的选择网购途径,逐渐和其他传统、有形市场并驾齐驱。

发展趋势:市场规模仍将扩大,绿色环保成为重要标准

虽然我国汽车产销量在2018年下滑,但是仍位居全球第一位,且我国汽车保有量仍旧保持着稳定的增长态势。随着新能源汽车的鼓励发展,我国未来在汽车行业的产销量不会出现大幅下降。随着消费能力的进一步提高,在汽车加装电子产品,进行汽车装饰和汽车改装的消费将增多,进一步推动行业规模的扩大。

同时90后逐渐成为消费主体,年轻人追求个性,汽车产品将呈现个性化的发展趋势,DIY类产品将进一步增多;消费升级下,消费者对品牌的认同感将进一步增强,这将加速无品牌小企业的淘汰,同时会刺激行业内企业品牌意识的加强和品牌的建立。在目前生态保护的大环境下,我国汽车用品生产制造企业必须设计与生产绿色环保产品,才能更好的满足国家政策要求,才能获得消费者的青睐。

以上数据及分析均来自于前瞻产业研究院《中国汽车用品行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车用品行业发展轨迹及实践经验,对汽车用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT