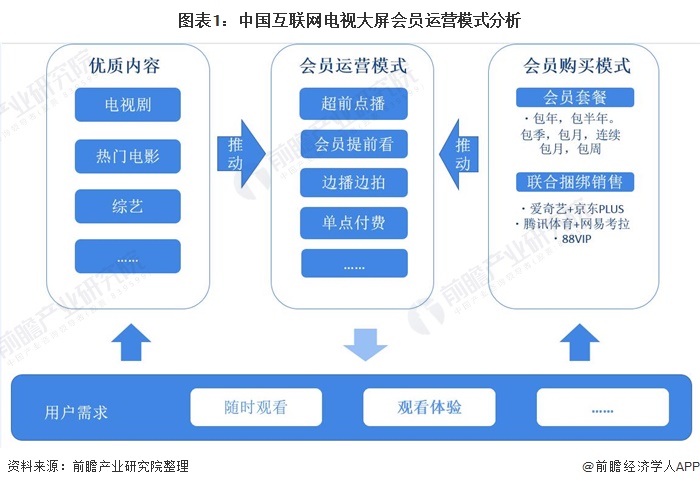

2020年中国互联网电视行业会员服务市场现状与发展趋势分析 大屏会员付费意愿提升

大屏会员捆绑销售趋势加剧

目前大屏用户的休闲观影需求推动会员运营模式和购买付费模式不断完善。超前点播不断试水标志着用户付费意愿的成熟,用户付费意愿的成熟也推动了会员运营模式和购买模式的不断完善和进化。

伴随着移动端媒体的生态建设,在OTT大屏端,媒体会员生态与应用方的紧密结合将成为趋势。对于用户而言,购买一家媒体会员可以获得一个或多个大屏应用的会员权益,如:教育、音乐、购物、健身等。用户权益的扩展,配套服务的延伸可刺激用户付费;对媒体方而言,通过合作可获得会员规模的增长,用户粘性的增加,其家庭收视行为、大屏线上消费、偏好习惯的了解,开展更具针对性的营销策略,形成针对于家庭用户从渠道、元素、需求到转化的可循环链条。会员捆绑、打通销售屡见不鲜,预计将来这种趋势还会加剧。

大屏用户对于付费意愿和接受度的提升

2019年OTT会员规模从2500万增长至3745万,增长幅度达到50%;大屏会员收入从2018年的33亿增长到41亿,增幅为24%。收入规模的增长离不开会员转化,会员规模的增长标志着大屏用户对于付费意愿和接受度的提升。

会员多由电视剧和电影转化

系列电影、小众电影上线内容平台会带来一定的会员转化,由小说改编的大IP电视剧,因其有一定的原著流量基础,上线平台会带来一定的会员转化。大屏会员中,平均九成以上是由电视剧和电影转化而来。

大屏会员对内容有长期付费意愿

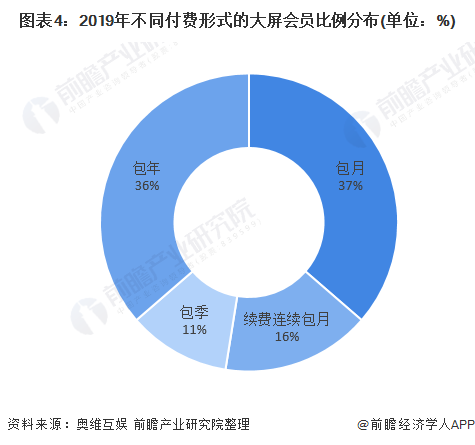

会员产品内容和服务差异化契合当下人们快速获取心仪内容的诉求,大屏会员中有近六成是包月以上会员。其他四成碎片化付费用户对于会员购买还是处于内容拉动的阶段,一旦内容不符合用户收看需求,或者用户可以从其他渠道免费观看,都能够对会员转化造成影响,因此会员体验和内容储备仍旧是对于各内容平台的考验。2019年,包月以上会员占六成,包年用户占近四成,大屏会员对内容有长期付费意愿。

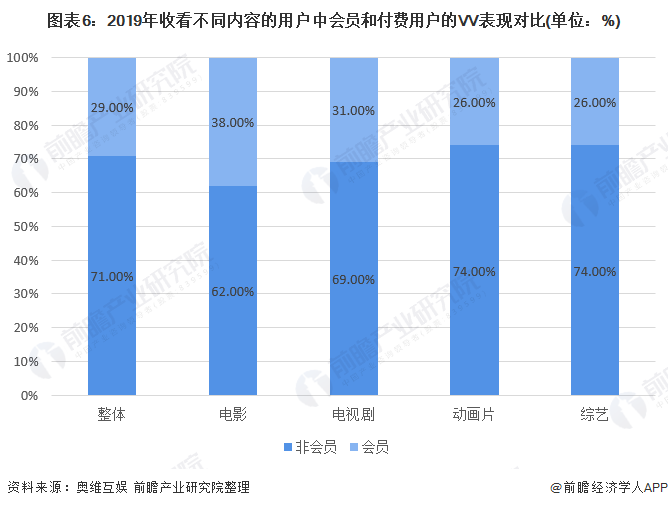

大屏会员更频繁点播内容且点播粘性更强

大屏会员更频繁点播内容且点播粘性更强,单台终端VV贡献更高。大屏会员用户能够享受付费影片半价、下载加速、并行下载、边下边播、专属弹幕等等权益,正是因为有区别于普通用户的观看体验,会员的粘性更强。会员免广告的特权,也使得会员点播次数更高。

目前,电影上线平台,首先是会员权益可以观看,其次普通用户可观看;而电视剧部分,尤其是在播电视剧,会员可以抢先看内容。再加上某些优质内容,仅会员可看,导致会员在电视剧和电影部分的VV贡献更显著。

更多数据请参考前瞻产业研究院《中国互联网电视行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对互联网电视行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来互联网电视行业发展轨迹及实践经验,对互联网电视行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT