2020年中国房地产行业市场竞争格局及发展趋势分析 整体向二三线城市下沉

房地产行业竞争激烈 整体向二三线城市下沉

2020年,中国房地产产业呈现先抑后扬再趋稳的趋势。在新冠肺炎疫情的影响下,2020年中国房地产100强全年累计销售规模仍实现了近13%的正增长。在“房住不炒”的大背景下,城市市场分化加剧,行业竞争向产品回归,项目销售金额TOP100门槛持续提升。

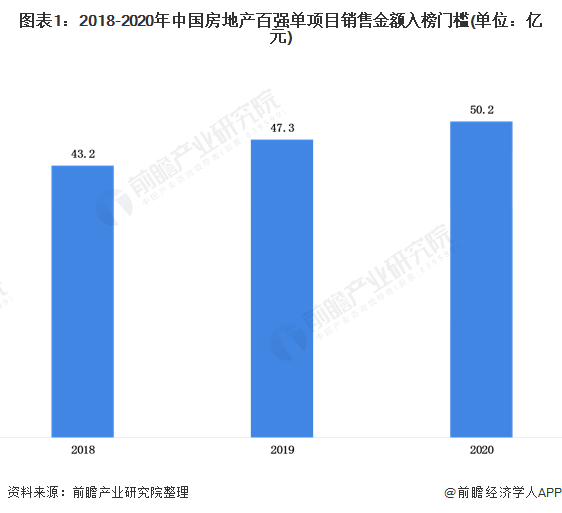

——入榜金额门槛逐年上升 进一步加剧竞争

2020年,中国房地产百强门槛提升6%至50.2亿,竞争加剧。上海的绿地海珀外滩项目以279.3亿元摘得金额榜桂冠,两倍于去年榜首,但其他百亿神盘表现一般,2020年全年销售过百亿的项目较去年减少2个至8个,均处于105-120亿元区间。另一方面,30强门槛上升至67.9亿元,甚至接近于房地产企业排行榜200强门槛的全年销售额,此外,50强及百强门槛也均有明显上升,项目间差距持续缩小,竞争加大。

——销售金额集中于长三角一二线城市

从企业销售金额角度来看,中海地产以销售金额778.8亿元夺得2020年中国房地产企业项目销售额桂冠。其次是中国恒大(448.7亿元)、融创中国(441.7亿元)以及万科地产(341.5亿元)。从企业所销售的房地产项目数来看,融创地产虽然只有5个房地产项目,但是其金额超过了排名第四的万科地产。

从地区分布来看,2019和2020年中国房地产企业项目百强销售金额按地区分布TOP10主要是还是以一二线城市为主。一二线城市拥有着得天独厚的资源优势,此外加上近年来一二线城市对于人才的引进政策不断升级以及落户要求的放松为一二线城市带来了更多的增量需求。二线城市像是杭州、西安等城市人口的增长处于一个高速发展阶段,且一些早期发展较快的城市开始出现老化,城市更新也带来了存量的契机。整体来看,不管从2019年还是2020年,长江珠三角地区的行情持续坚挺,其在2020年TOP10中占据了4席。

——销售面积集中于中西部二线城市

从企业销售面积总数角度来看,中国恒大以销售面积1262.8万方夺得2020年中国房地产企业项目销售面积桂冠。其次是融创中国(611万方)、碧桂园(260.6万方)以及中海地产(173.2万方)。结合销售金额来看,虽然中国恒大的销售面积(1262.8万方)远远超过中海地产(173.2万方),但是中海地产的销售金额(778.8亿元)却远远超过中国恒大(448.7亿元)。

从销售面积来看,由于近年来伴随着政策的福利,导致二线城市高速发展。在各二线城市开展“抢人大战”后,各二线城市的住房需求缺口呈现前所未有的扩大。整体来看,由于近年来的对中西部城市的政策偏向导致中西部城市的房地产行业呈现一片欣欣向荣。

更多数据请参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT