预见2021:《2021年中国汽车保险产业全景图谱》(附产业链图、市场规模、竞争格局)

汽车保险产业链参与者众多,除了供给端的产险公司和需求端的车险用户外,还包括渠道端、监管端、风控端、服务端等。近年来国家政策对于车险进行综合改革,整体加强监管力度;另外,汽车保有量增速放缓进一步影响汽车保险保费收入增长。

在汽车保险市场增长趋缓的背景下,我国车险市场竞争进一步加剧。人保财险、平安产险和太平洋产险长期以来是我国财险以及车险市场的三巨头。三家公司市场总份额达67.23%,超过全国一半以上比重,市场集中度较高。

汽车保险产业链参与者众多

中国汽车保险产业链结构参与主体众多,除了供给端的产险公司和需求端的车险用户外,还包括渠道端、监管端、风控端、服务端等。汽车保险产业链上游包括汽车制造商、金融公司;保险公司与上游之间通过产业合作连接起来,与产业链下游则通过业务进行合作。提供车险的保险公司,其业务主要来自于直属展业,约占50%,剩下的很大一部分则来自保险中介,包括专业分销机构和兼业分销机构。专业分销机构包括保险经纪公司和代理公司;兼业分销机构则主要包括4S店和维修店。

监管端方面有中国银保监会与保险协会,针对汽车保险行业发展存在的一系列问题,近年来国家政策对于车险进行综合改革,整体加强监管力度。2020年9月,《中国银保监会关于印发实施车险综合改革指导意见的通知》指出未来针对车险市场的主要目标为建立市场化条款费率形成机制,产丰富品服务,合理化附加费用,健全市场体系,推动市场竞争有序进行,车险高质量发展等。

汽车保险行业规模增长趋缓

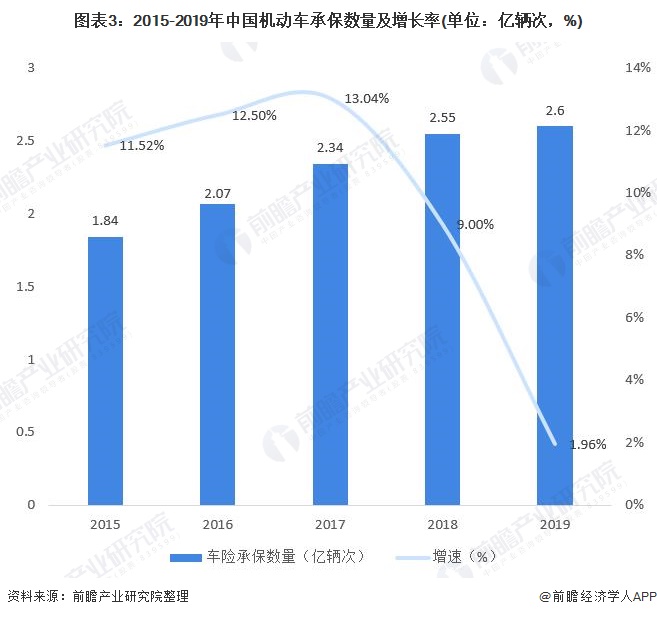

机动车辆保险是财险领域第一大业务,社会关注度高。2019年我国车险承保机动车达2.6亿辆次,同比增长1.96%,下降约7个百分点,增速趋缓。

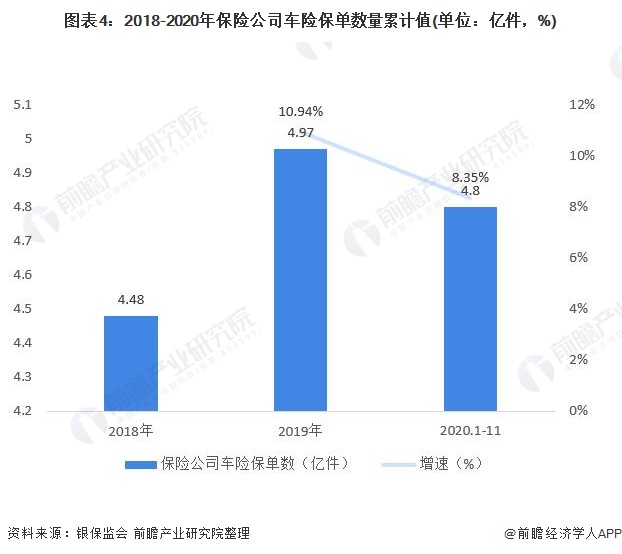

根据银保监会数据,2018-2019年我国保险公司车险保单数量呈小幅上升趋势。2019年保险公司车险保单数量累计达4.97亿件,同比增加11.02%。2020年11月底,我国保险公司车险保单数量为4.8亿件,同比增加8.35%。

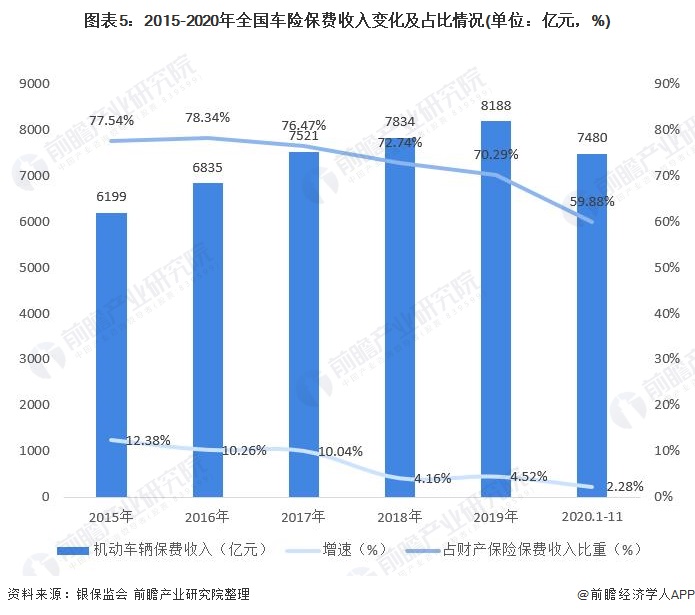

2015-2019年,我国车险保费收入持续增长,从6199亿元增长至8188亿元,我国车险保费收入增速波动下降;自2017年开始我国车险保费收入增速下滑至4%左右;2019年,我国车险保费收入增速仍不足5%。2020年前11个月我国车险保费收入增长2.28%至7480亿元。

我国汽车保险保费收入占财险保费收入的比例持续下降,从77.54%下降至59.88%,但是仍然超过一半比重。

汽车保有量增速放缓影响保费增长

近年来随着中国经济增长,新车销售量稳步增长,增速放缓。2019年新车销售量为2500万辆,下降了10.97%,为近年来较低水平。二手车市场自2015年以来发展迅速,2019年销量达1500万辆,同比增长8.52%。因汽车所有权关系转变并不会给汽车带来新的保费收入,二手车增长不会带来增量汽车保险需求,同时因为侵蚀新车市场,拖累保费增长。

2015-2020年H1我国汽车保有量增速与汽车保险保费收入增速均呈下降趋势。2020年上半年,我国机动车保有量增速较上年同期有所放缓,为5.9%,使得后市场汽车保险行业的保费收入增速有所放缓,截至2020年6月底,我国汽车保险行业保费收入增速仅为2.92%。

人保、平安、太保三家险企市场份额合计近2/3

在汽车保险市场增长趋缓的背景下,我国车险市场竞争进一步加剧。我国的保险业务在1986年以前由原人保独家垄断,长期的寡头垄断和保险牌照的稀缺性,共同导致车险市场集中度较高。人保财险、平安产险和太平洋产险长期以来是我国财险以及车险市场的三巨头。

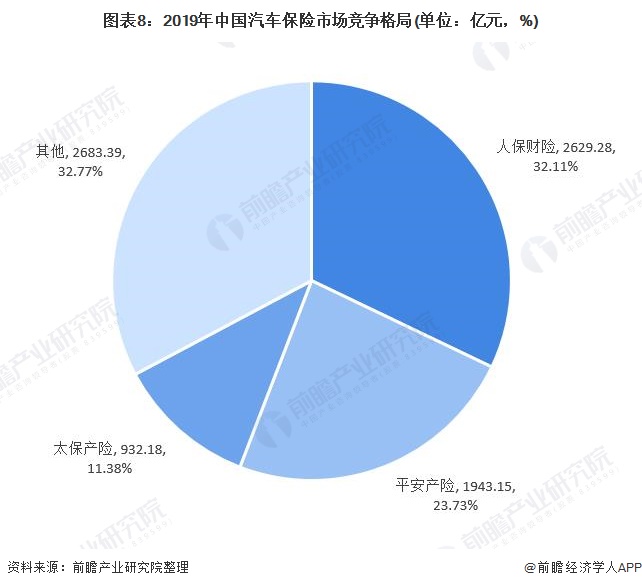

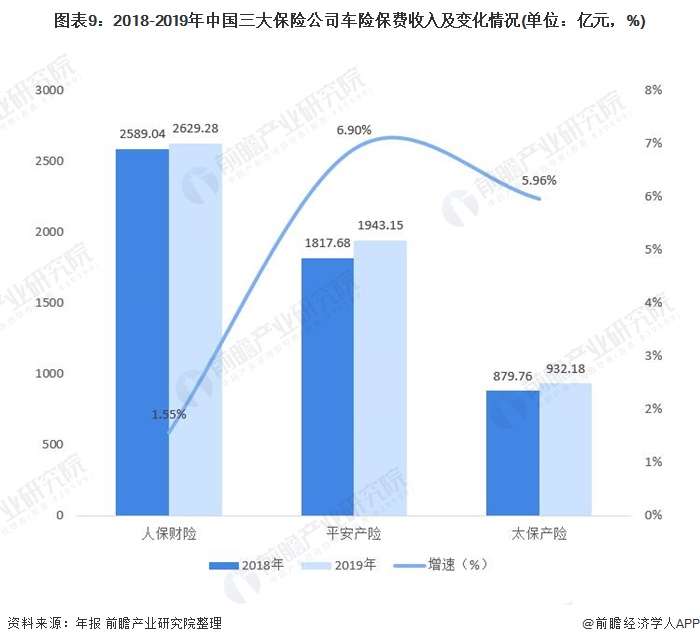

从车险保费收入看,2019年人保财险公司车险保费收入达2629.28亿元,占全国汽车保险保费收入比重为32.11%;其次为平安产险,车险保费收入达1943.15亿元,占比达23.73%;中国太平洋财产保险车险保费收入达932.18亿元,占比11.38%。三家公司市场总份额达67.23%,超过全国一半以上比重,市场集中度较高。

从中国三大保险公司车险保费收入变化来看,2018-2019年,人保财险公司车险保费收入规模较大,达到2629.28亿元,位居第一位;其次为平安产险。在增速方面,平安产险公司增长迅速,2019年车险保费收入增速达到6.90%。

从车险保费收入占公司总保费收入情况来看,2019年平安产险超过太保产险,车险保费收入占公司总保费收入比重最高,达到71.72%。但是2019年三家公司车险保费收入占公司总保费收入比重均出现下降。

从公司车险承保利润来看,2019年人保财险表现亮眼,车险承保利润大幅增长111%至82亿元,约为平安产险的1.67倍,太保产险的4.82倍。

随着互联网的发展,汽车保险产业链参与者众多,势必产生较多问题,随着政府加强行业监管,汽车保险行业发展将趋于规范。据中汽协预测,2021年我国汽车总销量预计达2630万辆,同比增长4%左右。

2021年中国汽车市场将呈现缓慢增长态势,未来五年汽车市场也将会稳定增长,2025年我国汽车销量有望达到3000万辆,汽车销量的增长一定程度推动汽车保险行业发展。

更多数据请参考前瞻产业研究院发布的《中国汽车保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车保险行业发展轨迹及实践经验,对汽车保险行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT