2021年中国物流地产行业市场开发现状与运营模式分析 行业投资收益稳定

物流地产作为物流活动的重要载体,对于提高物流运营效率、降低物流成本至关重要,尤其是近年来我国经济持续快速发展,产业规模不断发展壮大和电子商务等产业的高速发展,带动了我国物流地产市场的快速扩张。

基于物流地产收益稳定,风险较小的显著特点,与供应相对过剩、竞争加剧的写字楼及商铺市场,以及拥有大量新增供应且受政策管控的住宅市场相比,物流地产回报较高且未来预期亦相对积极。

物流地产市场开发现状

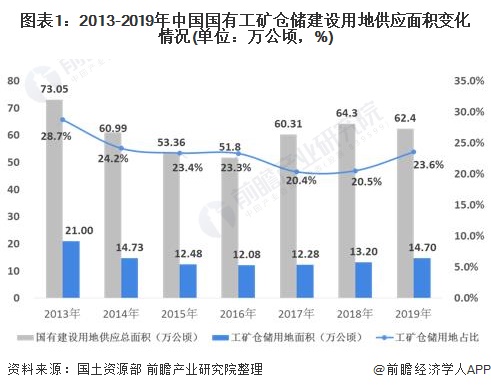

——土地供应情况

2013-2016年,全国建设用地供应规模和工矿仓储用地规模逐年下降,主要是由于前期国内房地产市场的火热导致城市土地资源消耗快速,政府开始限制整体建设用地供应规模,尤其是一线城市,基本上不再供应新的工矿仓储用地。

从2017年开始,国内工矿仓储用地供应规模开始稍有回升,并且其占总建设用地供应量的比例也稍有上涨,土地供应规模较大的地区主要分布在二、三线城市,但对仓储需求较大的一线城市的仓储用地规模仍然十分有限。

——开发建设主体

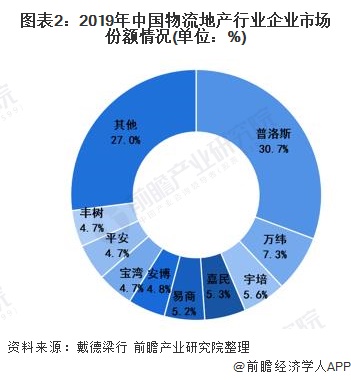

近几年,电子商务蓬勃发展的推动下,我国仓储地产企业快速发展,除了专业的物流地产企业持续发力外,绿地集团、万科等多家传统商业地产开发企业进军仓储地产市场;中外各类财团纷纷注资中国仓储地产企业,进行战略合作,加大对仓储地产市场的投入。

根据戴德梁行资料显示,截止到2019年底,普洛斯持有已建成仓储面积达到2816万平方米,占全国物流地产行业总建筑面积的30.7%,位列第一,普洛斯是中国境内最大的现代物流及工业基础设施提供商和服务商,在现代仓储领域具有绝对的领先地位。国内物流地产开发市场整体呈现一超多强的企业竞争格局。

物流地产开发运营模式

物流地产开发运营模式对物流地产企业至关重要,是关系到企业可持续发展的关键。在项目前期开发建设以及后期物流服务的实施过程中,要高度重视开发运营模式的策略选择。

物流地产的开发运营模式较多,当前国内物流地产的开发模式主要有物流企业主导、地产开发商主导、地产开发商、物流企业合作和第三方牵头引入物流企业和地产开发商四种模式。

影响物流地产开发运营模式的决策因素可以分为两个方面:一是外部决策因素,主要包括物流地产企业外部物流资源的供应情况,企业所处的法律环境、经济环境、社会环境及人文意识环境等。二是内部决策因素,主要包括物流地产企业的核心业务能力、物流在企业中的地位、企业所拥有的物流资源状况、企业对成本控制的要求、企业的规模和实力、企业的性质等。

物流地产盈利模式分析

物流地产开发项目主要通过招商引资实现收益,其主要收益是在开发之后的物业管理过程中,引进先进的管理模式,为进驻企业提供包括设计研发、物流运输、生产制造、人才培训、信息技术等全方位的增值服务。物业租金收入是构成流地产开发主体的直接利润来源,这是物流地产开发主体的显性收益,另外还包括物流增值服务收入和资产增值收益。

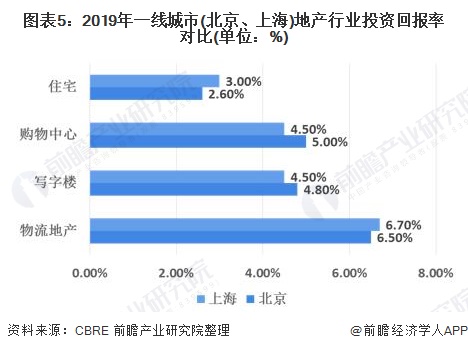

近年来,随着国内房地产暴利时代渐行渐远,众多传统房地产企业开始寻求转型升级发展,物流地产由于其拥有收益稳定性较高、市场风险较小的优点,引起国内地产商的普遍关注。另外,根据CBRE的资料显示,2019年北京、上海、广州等一线城市物流设施投资净回报率6%-8%,要高于商业地产的4-5%和住宅地产的2-3%,其中高标仓的投资净回报率要高于物流地产的平均水平。

总体来看,物流地产追求的是一种缓慢而稳定的利润回报。由于租赁期相对较长,即使是市场波动非常大的情况下,对租金收入的影响相对比较小。因此物流地产的显著特点是收益稳定,风险较小。

与供应相对过剩、竞争加剧的写字楼及商铺市场,以及拥有大量新增供应且受政策管控的住宅市场相比,物流地产回报较高且未来预期亦相对积极,正日益成为中国物业市场的投资热点。

以上数据及分析来源参考前瞻产业研究院发布的《中国物流地产行业发展模式与投资前景分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对物流地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流地产行业发展轨迹及实践经验,对物流地产行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT