2021年中国拖拉机制造行业市场现状与竞争格局分析 国内市场竞争激烈

在我国拖拉机行业发展过程中,逐步涌现出大量拖拉机制造企业,如东方红拖拉机、雷沃拖拉机、东风拖拉机、山东时风、中国一拖等。当前,众多企业在产品价格及质量方面展开激烈竞争,从趋势上看,虽然拖拉机市场的迅速发展会激发更多企业的参与热情,但知名品牌产品的市场占有率仍将会逐年提高,竞争白热化以及大浪淘沙的局面必然会出现。

国内市场行业竞争激烈

我国拖拉机制造行业国内市场竞争较为激烈,在大、中、小马力拖拉机市场,众多企业在产品价格及质量方面展开激烈竞争,竞争程度持续深化,当前,已经有不少企业进入亏损状态或维持亏损状态。据统计,2018年国内拖拉机企业亏损17.24亿元,2019年同期亏损7.18亿元。

综合来看,近年来我国拖拉机行业快速发展,行业吸引力较大,使我国拖拉机行业现有企业竞争压力及潜在进入者威胁较大,同时考虑到拖拉机产品为刚性需求,在替代品及议价能力上弹性较小。

运用波特的“五力”模型,对拖拉机行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,拖拉机行业的竞争情况如下图所示:

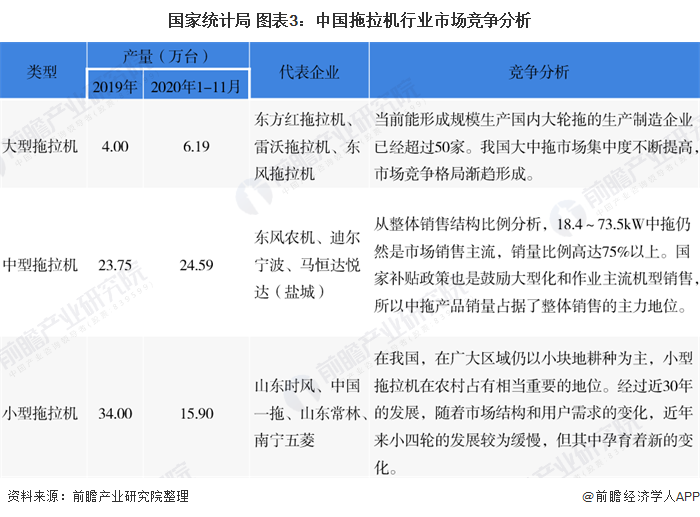

在我国拖拉机行业发展过程中,逐步涌现出大量拖拉机制造企业,大型拖拉机制造企业主要有东方红拖拉机、雷沃拖拉机、东风拖拉机等,中型拖拉机制造企业主要有东风农机、迪尔宁波、马恒达悦达(盐城)等,小型拖拉机制造企业主要有山东时风、中国一拖、山东常林、南宁五菱等。

未来几年,拖拉机行业竞争会更加激烈,一方面是传统巨头会抢回失去的市场,另一方面新锐品牌已经具备挑战的本钱,再加上众多中小企业之间层出不穷的价格战。所以,新进来的企业必将面对更加残酷的竞争,新品牌存活率将会大大降低。

行业集中度提高

2019年度,拖拉机前十大品牌销量市场占有率约为54.16%,前五大品牌销量市场占有率约为38.95%,前三大品牌销量市场占有率约为30.00%。与2019年度相比,2020上半年前十大品牌销量市场占有率上升约3.14%,前十品牌集中度有所上升;前五大品牌销量市场占有率上升约2.63%,前五品牌集中度略有上升;前三大品牌销量市场占有率上升约2.52%,前三品牌集中度也同样略有上升。

这是多年来少有的销量前十大品牌、前五大品牌、前三大品牌市场占有率都同步上升的情况,说明品牌集中度有所强化。对于100马力及以上的大型拖拉机销量而言,2020上半年度约占中大马力拖拉机总销量的21.20%,相较于2019年度占比为23.42%,大马力拖拉机的市场占有率下降了约2.22%。

头部企业竞争优势明显

从品牌竞争力分析,中国一拖、福田雷沃在大拖市场具有较强的竞争力;2020年上半年,我国中大马力拖拉机销量前三大品牌为东方红拖拉机、雷沃拖拉机、东风拖拉机。东方红拖拉机的销量稳居第一,2020年上半年销售约14418台,市场占有率达到13.72%;其次则是雷沃与东风,其2020年上半年销量分别约为11103台和8659台。

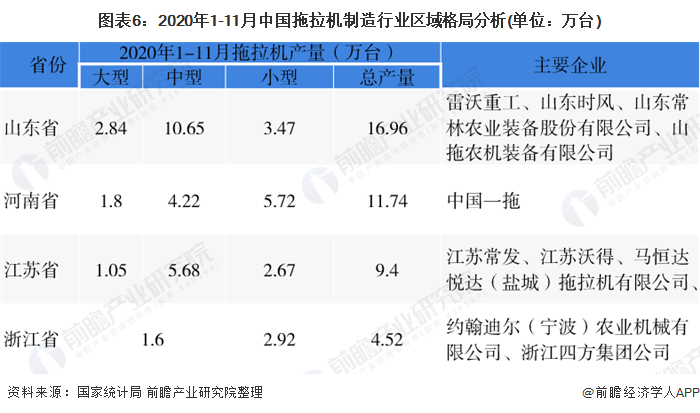

山东、河南、江苏、浙江四足鼎立

目前国内拖拉机市场有150多个品牌,虽然近年来中大马力拖拉机销量持续下滑,但依然挡不住农机人进入拖拉机行业的热情,现在拖拉机行业在国内已基本形成了以山东、河南、江苏、浙江四个农机大省为主的四足鼎立局面。

2020年1-11月,山东省拖拉机总产量达16.96万台其中,大型拖拉机产量达2.84万台,中型拖拉机产量达10.65万台,小型拖拉机产量达3.47万台;2020年1-11月河南省、江苏省、浙江省拖拉机总产量分别为11.74万台、9.4万台、4.52万台。

更多本行业研究分析详见前瞻产业研究院《中国拖拉机制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据拖拉机制造行业的发展轨迹及多年的实践经验,对拖拉机制造行业未来的发展趋势做出审慎分析与预测。是拖拉机制造企业、科研单位、销售企业、投资企业准确了解拖拉...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT