2020年中国港口行业企业竞争格局分析 上港集团VS青岛港【组图】

港口行业属于国民经济基础产业,整个行业的发展水平与宏观经济的发展息息相关。当前,世界经济增长持续放缓,仍处在国际金融危机后的深度调整期,全球化进程受阻、贸易保护主义蔓延、中美贸易摩擦不利影响持续显现、航运业复苏缓慢、港际竞争日趋激烈、全球科技进步迭代加速、创新转型升级加快、环境保护压力加大等诸多因素使港口主业面临较大挑战。

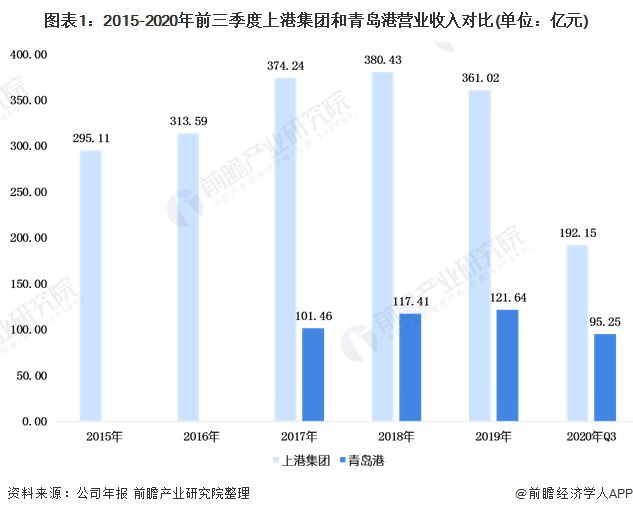

上港集团VS青岛港

——上港集团体量远超青岛港

从营业收入来看,2019年,青岛港集团瞄准加快建设世界一流的海洋港口,积极应对外部宏观经济环境变化,抓住山东省、青岛市推进新旧动能转换、加快产业升级的机遇,深化港口服务供给侧结构性改革,提质增效、创新发展,积极发展装卸主业,大力发展现代物流,综合竞争实力持续提升,行业影响力持续增强,经营业绩保持了稳健增长,为股东创造了良好回报;其实现营业收入121.64亿元,同比增长3.60%。

而上港集团在2019年港集装箱吞吐量实现稳步增长,但为进一步满足公司整体规划和发展的需要,公司散杂货货源结构进行调整,年内矿石、煤炭等接卸量减少,公司散杂货吞吐量总体较去年有所下降;从而到了营业收入有所下降。2019年,上港集团的营业收入达到了361.02亿元。

——青岛港净利润稳健上升

从净利润来看,2015-2020年前三季度上港集团的净利润呈现倒V形式。自2017年达到近年来峰值(115.36亿元)后,净利润就开始呈现逐年下跌的趋势,下跌至2019年的90.62亿元;系由于2019年度上港集团对外捐赠的金额较2018年有较大幅度的提升。

此外,在2019年度,公司产生了交易性金融负债,高达1.52亿元。而青岛港的净利润虽远远不如上港集团,但自上市以来净利润就呈现逐年上升趋势,在2019年净利润上升至37.9亿元,同比增长5.47%。

——青岛港和上港集团毛利率不相上下

从毛利率来看,青岛港的毛利率一直维持在30-37%左右,获利能力高。在青岛港业务领域来看,集装箱处理及配套服务的毛利率在2019年达到了68.55%,同比上升了11.38个百分点。此外,其液体散货处理及配套服务是青岛港毛利率最高的业务,其在2019年的毛利率达到了72.9%%,同比上升了5.01个百分点。

而上港集团的毛利率也为维持在30-40%左右,2020年前三季度更是首次达到了40.25%。在集装箱业务板块,2019年的毛利率达到了51.38%,同比2018年减少了2.35个百分点。

在港口服务板块,其毛利率达到了38.85%,同比上升0.25个百分点。整体来看,上港集团和青岛港的毛利率处于不相上下的局势。

——上港集团和青岛港都偏向金融融资

从资产负债率来看,上港集团和青岛港的资产结构都较为良好。上港集团的资产负债率从2017年45.44%一直下跌至2018年的36.14%;虽然2019年资产负债率上升至39.9%,但资产结构较好,债权人承担的风险较小。

而青岛港,自2017年起,资产负债率呈现逐年下跌的趋势。在2017年,其资产负债率为47.84%,随后一直下跌到2020年三季度的36.21%。整体来看,上港集团和青岛港的长期偿债能力较好。

——上港集团吞吐量略高一筹

根据交通运输部的数据显示,2019年中国港口货物吞吐量TOP10中,上港集团所处的上海港口和青岛港所处的青岛港口货物吞吐量分别排名第二和第五。2020年,上海港集装箱吞吐量形势呈现前低后高,下半年屡创新高特点,全年逆势冲上4350万TEU(标准箱)新高峰。

其中,国际中转完成超530万TEU,同比增长超14%,水中转比达到51.6%,同比增长约3%,上海港作为国际集装箱枢纽港的地位得到了进一步巩固。

2020年前三季度,青岛港国际股份有限公司及其分公司、附属公司、合营及联营公司合计完成货物吞吐量40173万吨,同比增长4.4%;完成集装箱吞吐量1605万标准箱,同比增长2.3%。

更多数据请参考前瞻产业研究院《中国港口码头行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对港口码头行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来港口码头行业发展轨迹及实践经验,对港口码头行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT