2020年中国锂电池隔膜行业市场现状和竞争格局分析 市场集中度显著提升

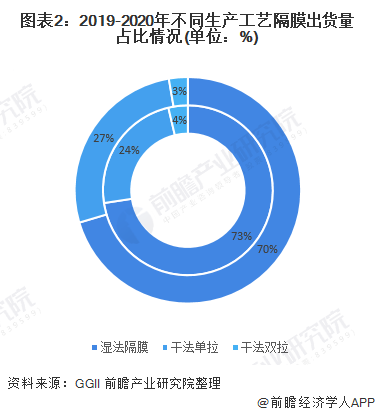

2020年中国锂电隔膜出货量37.2亿平方米,同比增长35.8%。根据生产工艺的不同,锂电池隔膜一般分为干法隔膜和湿法隔膜。2020年,干法隔膜和湿法隔膜出货量占比分别为30%和70%,干法隔膜增速大于湿法。2016-2019年,隔膜价格整体下行,市场规模随之下滑。从市场竞争格局来看,上海恩捷竞争优势明显,2020年隔膜市场集中度较2019年显著提升。

出货量上升,干法隔膜占比提升

隔膜是锂电池中的关键内层组件之一。锂电隔膜在锂电池需求增长带动下,出货量也实现快速的增长。2020年中国锂电隔膜出货量37.2亿平方米,同比增长35.8%。隔膜出货量继续呈现较大幅度增长主要原因有:

1)下半年国内疫情逐渐控制,小动力、3C数码以及储能锂电池领域出货均有大幅提升;

2)我国及欧洲新能源汽车超预期增长带动国内动力锂电池隔膜需求增长;

3)国内企业成本较国外隔膜企业低50%-80%,部分超过100%,低成本高性能优势帮助国内企业抢占更多全球市场份额。

从隔膜产品结构来看,2020年湿法隔膜出货量26亿平米,同比增长30%,占隔膜总出货量的70%。干法隔膜出货量11亿平米,同比增长超过40%,增速大于湿法,占隔膜市场总量的30%。干法隔膜出货量占比提升的原因有:

1)小动力市场使用铁锂电池占比不断提升,带动干法隔膜出货量提升;

2)储能市场多使用铁锂电池,对成本较为敏感,进而带动干法隔膜出货量提升;

3)下半年铁锂版车型集中发布,带动铁锂电池以及上游干法隔膜需求量提升。

注:内圈为2019年产品结构,外圈为2020年产品结构。

隔膜价格下行,市场规模下降

隔膜材料作为资本开支较大、技术门槛相对较高的电池材料,最后实现国产化,其盈利水平也相对较高。2017、2018年产能大幅释放,行业供过于求,加速产品价格下行。2019年下半年以来,隔膜价格已经逐步开始稳定。2020Q1湿法隔膜单价1.4元/㎡;干法单拉单价0.8元/㎡,双拉单价0.7元/㎡。

从隔膜市场规模来看,2019年中国锂电隔膜市场规模(只统计基膜)35.6亿元,较2018年有所下滑。市场规模增速远小于出货量增速,主要原因为隔膜价格下降趋势远大于产品出货量增长趋势。

集中度显著提升,恩捷一家独大

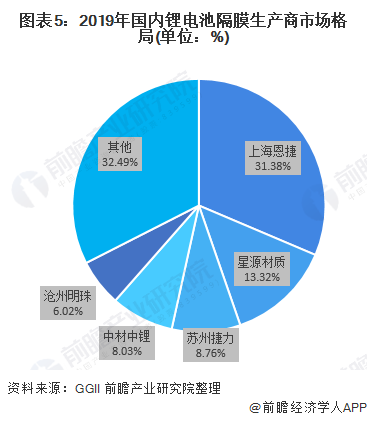

从隔膜企业出货量竞争格局来看,上海恩捷在湿法隔膜领域龙头效应显著,业务进一步深入动力电池与数码电池领域,且具备更强的技术、资金实力与规模化效应。星源材质仍是国内最大干法隔膜生产企业,其湿法隔膜以及涂覆隔膜业务也已经大批量起量销售。

2019年上海恩捷出货量市场份额为31.38%,排名第一。排名第二和第三分别为星源材质和苏州捷力,市场份额分别为13.32%和8.76%。目前上海恩捷的湿法隔膜占据明显优势,2020年并购苏州捷力后,其竞争力进一步加强。

2019年中国锂电隔膜市场TOP6企业市场占比为72.1%,TOP3企业市场占比为53.5%;2020年TOP6企业市场占比为80.3%,TOP3企业市场占比61.7%。市场集中度提升的原因主要为:

1)头部隔膜企业具备产能、技术、客户以成本优势,与终端企业深度绑定,加上上半年部分中小隔膜企业处境艰难,逐步退出,也使得行业市场集中度快速提升;

2)头部隔膜企业具备全球供应能力,加之国内头部湿法隔膜企业2020年同国外电池企业合作验证加快,出口量提升明显。

更多数据来请参考前瞻产业研究院《中国锂电池隔膜行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锂电池隔膜行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池隔膜行业发展轨迹及实践经验,对锂电池隔膜行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT