预见2021:《2021年中国体育彩票产业全景图谱》(市场现状、行业政策、竞争格局等)

这些年,随着我国经济的增长,人们的生活都达到小康水平,在这种环境下,彩票业有了质的飞跃。中国彩票行业已经进入市场急速扩张和加速上升的阶段。虽然2020年体彩销售额同比下降,但去除2018年世界杯的影响,体彩销售额占比持续上升,2020年占比已经超过五成。

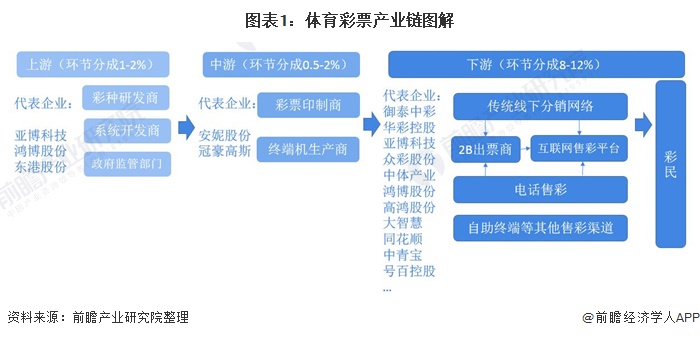

全景图:下游销售环节的分成最多

传统的彩票产业链主要由上中下游布局,上游负责设计、审批和彩种研发,中游负责印刷制造,下游分销商销售。彩票销售渠道主要包括彩票投注站、互联网、电话和自助支付终端四种。目前,体育彩票产业下游销售环节的分成最多,占比达8-12%。

行业政策:互联网彩票监管趋严

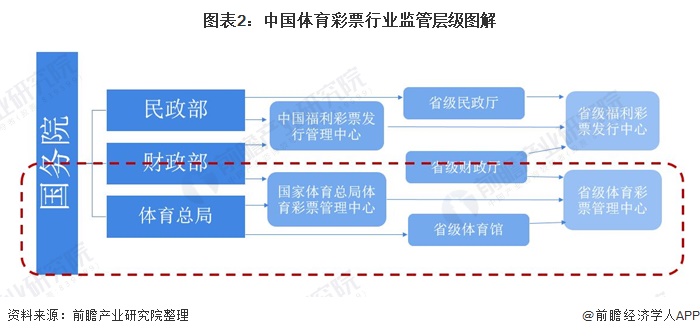

就监管体制而言,我国彩票业的监管体制由国务院、财政部、民政部及国家体育总局构成,三者共同担负监管彩票业并保证其健康运行的职责。国务院行使彩票的发行审批权,并确定每年的发行额度;

财政部在国务院的授权下制定政策、管理市场和监督发行,而地方各级财政部门则负责维护本地区彩票市场正常秩序并管理彩票资金。

民政部和国家体育总局分别是福利彩票和体育彩票发行的行政业务主管部门,依法负责本部门彩票发行和销售的统一管理。

行业现状

——销售额连续两年下降

根据财政部发布的数据显示,2020年全国共销售体育彩票1894.63亿元,同比下降17.9%。继2019年后,连续两年销售额出现下滑。

2020年全国共销售彩票3339.15亿元,其中体育彩票机构销售1894.63亿元,体育彩票销售额占比为56.73%,虽然相比于2019年占比(54.69%)进一步提升。

——乐透数字型和竞猜型是体育彩票的主要构成

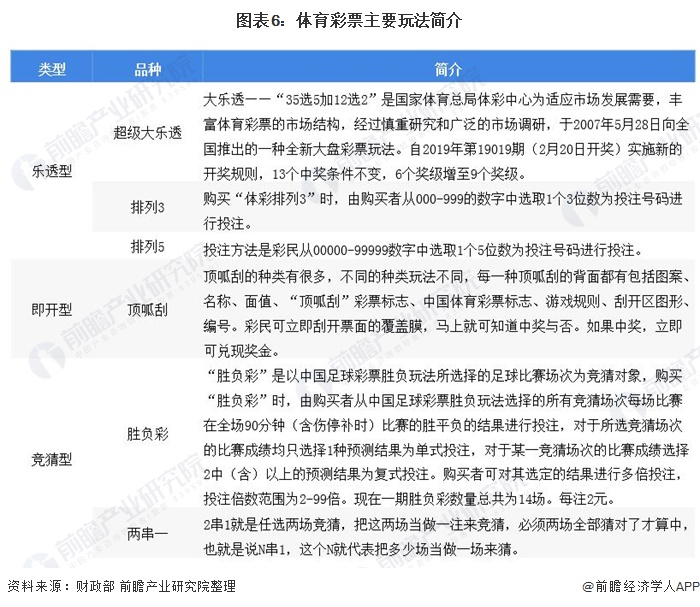

体育彩票共有四种类型,分别为乐透数字型、竞猜型、即开型和视频型。其中乐透数字型和竞猜型是主要销售的类型。2019年乐透数字型体育彩票销售额达到953.12亿元,同比下降19.6%,占比为41.3%;竞猜型体育彩票销售额达到1219.43亿元,同比下降26.3%,占比为52.8%;即开型体育彩票销售额达到135.58亿元,同比增长22.2%,占比为5.9%;视频型体育彩票销售额较小,全年销售额仅为239万元。

目前,乐透型竞猜的主要玩法有三种,即超级大乐透、排列3、排列5;即开型的主要玩法有顶呱刮;竞猜型有胜负彩和两串一。

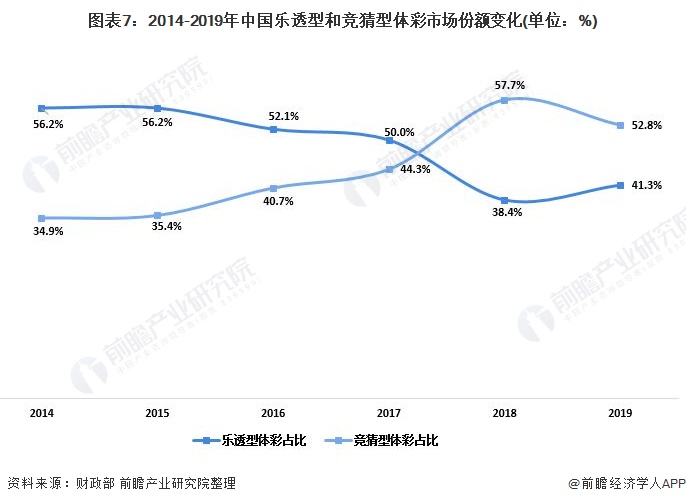

近年来,随着竞猜型体育彩票的快速发展,我国体育彩票市场竞争格局发生重大转变,原来占主导地位的乐透型体育彩票市场份额逐渐被竞猜型体育彩票挤压,2014-2018年,乐透型体育彩票市场份额由56.2%下降至38.4%,而竞猜型体育彩票市场份额由34.9%提升至57.7%,并在2018年实现对乐透型体彩的反超。2019年,竞猜型体彩市场份额虽有所下滑,但仍保持领先优势,超过乐透型体彩近10个百分点。

竞争格局

——企业竞争格局

在体育彩票行业,由于其交易系统全国统一,各家公司只销售终端设备,且由于后续系统维护等原因,体彩终端采购五年进行一次招标,因而市场格局稳定。目前,体彩行业的主要玩家有鸿博股份、中体产业、御泰中彩控股等企业。

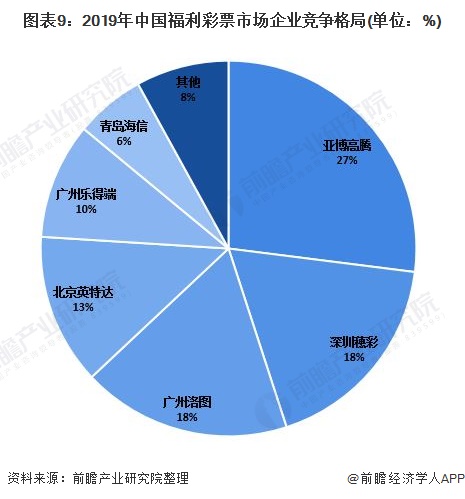

根据不完全统计招标信息,目前,国内体育彩票终端机市场呈多头争霸局面,其中,亚博科技旗下亚博高腾稳居体育彩票终端机市场龙头,占据 27% 市场份额 ; 其次为天音控股旗下深圳穗彩,占据18%市场份额;广州洛图、北京英特达紧随其后,分别占18%、13%市场份额。

——区域竞争格局

根据财政部发布的体彩销售数据,2019年体育彩票销售额排在前三位的地区分别是江苏省、山东省和广东省。彩票销售额分别为227.33亿元、201.49亿元和200.91亿元。排名前十省市的体彩销售额总和占全国体彩销售额的61.67%。

更多数据请参考前瞻产业研究院《中国体育彩票业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了体育彩票业的发展环境;体育彩票业发展现状;体育彩票细分产品市场潜力;重点区域体育彩票业的运营情况;彩民购彩行为调研分析;体育彩票业领先企业经营情...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT