2021年中国化妆品行业市场现状与销售渠道分析 电商销售渠道贡献巨大【组图】

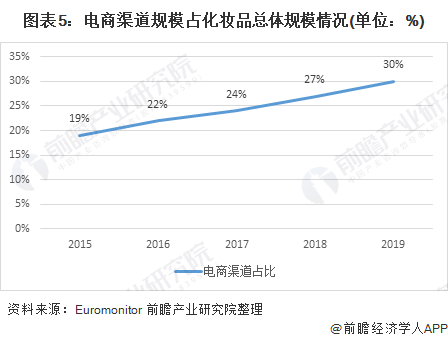

我国化妆品零售总额从2015年的2049亿元增长到了2020年的3400亿元,增长了66%。并且从2018年开始,增幅开始更加明显,这其中少不了线上购物渠道的贡献。线上渠道主要为电商销售渠道,大约有58.2%的消费者在线上购买化妆品时是通过电商渠道购买的,并且电商渠道销售规模占化妆品零售总额的规模正在逐年上升,在2019年时达到了30%。

除此之外,我国的化妆品行业电商渗透率位于世界前列,达到了31.4%,远高于全球15.9%的水平。综合来看,我国化妆品市场增长稳定,其中电商销售渠道的贡献越来越大。

化妆品零售规模逐年增长

我国的化妆品零售规模已经从2015年的2049亿元增长到了2020年的3400亿元,增幅达到66%。其中2015-2017年的复合增长率约为7.01%,2018-2020年的复合增长率约为9.1%,从2018年开始市场规模增长加速。

化妆品销售渠道

根据珀莱雅的招股书说明书,化妆品分为线上渠道和线下渠道,其中线下渠道主要分为百货商店、超市及大卖场和日化专营店。线上平台主要为B2C 平台,如天猫、草莓网、乐蜂网、京东等;C2C 平台,如淘宝、Panli 等。通过各个销售渠道的特点可以看出,线上渠道性价比最高,可以通过较低的成本收获更多的客源。

中国化妆品市场电商渗透率处于世界前列

电商零售额规模近年扩张迅速,在线上红利的支持下社交电商平台快速崛起。我国作为全球最大、增长最快的电商市场,拥有数量最多的互联网用户和网购消费者,为电商渠道提供了巨大的用户基数。

根据CIC报告,我国电商渗透率由2015年的12.9%提升至2019年的25.8%,预计2025年将达到35.0%。2019年全球化妆品市场的电商渗透率为15.9%,作为化妆品消费大国的美国也只有21.9%,可以判断我国的化妆品市场电商渗透率处于世界前列。

电商销售渠道规模占比逐年增加

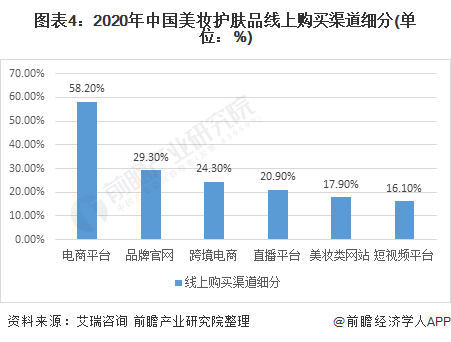

化妆品的线上购买渠道还可以细分为电商平台、品牌官网、跨境电商、直播平台、美妆类网站以及短视频平台。据艾瑞咨询统计,2020年电商平台这一渠道所贡献的规模占了线上销售总规模的的58.2%。同时,根据Euromonitor数据,2015-2019年化妆品电商销售渠道占比从19%上升至30%,年均复合增速高达27.13%。

更多本行业研究分析详见前瞻产业研究院《中国包装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对包装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来包装行业发展轨迹及实践经验,对包装行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT