2020年中国新能源汽车电机及控制器行业发展现状和竞争格局分析 弗迪动力市场领先

电机驱动控制系统(包括驱动电机和电机控制器)是新能源汽车车辆行使中的主要执行结构,控制和驱动特性决定了汽车行驶的主要性能指标。2019年驱动电机全年装机量124万台,2020年1-9月装机量为76.29万台。

2019年电控市场规模达154.3亿元,初步估算2020年约为176亿元。从市场竞争格局来看,弗迪动力电机和电控装机量排名第一,市场份额达20.2%。

电机和电机控制器为新能源汽车关键部件,成本占比约15-20%

新能源汽车电机和电机控制器为新能源汽车的驱动系统。新能源汽车成本结构中最重要的三大部分分别是电池、电机和电控。目前,电池成本占新能源汽车成本比约40-50%,而电机电控系统约占全车成本15-20%。新能源汽车整车电气化程度较高,车身&底盘约占成本16-18%,配饰约占13-15%。

2019年驱动电机全年装机量124万台,电控市场规模达154.3亿元

驱动电机是新能源汽车核心的动力驱动部件,是车辆前进行驶的关键机构,决定了整车的关键性能。前瞻结合第一电动网对工信部整车出厂合格证核算的统计数据进行汇总,2019全年我国新能源汽车配套驱动电机装机量为1241015台,同比下降7%。2020年1-9月,新能源汽车配套驱动电机装机量为76.29万台,同比下降13.6%。

中国新能源汽车电控系统行业伴随新能源汽车的兴起而快速发展,其行业市场规模(按销售收入计)由2015年的56.8亿元人民币增长至2019年的154.3亿元人民币,年均复合增长率达到28.4%,2018年开始,由于新能源汽车补贴力度的下滑,资本市场遇冷,中国新能源汽车电控系统行业增速放缓。

但“双积分制”的实施将政府补贴政策实现对新能源汽车行业的资金支持,并将政策鼓励转化为市场引导,有效建立了新能源汽车的长期管理机制,将拉动中国中长期新能源汽车产量的提升。

同时,中国政府积极推动IGBT等新能源汽车电控系统核心零部件的国产化进程,持续完善电控系统行业产业链布局,为中国新能源汽车电控系统行业创造了发展机遇,初步估算2020年中国新能源汽车电控系统市场规模约为176亿元。

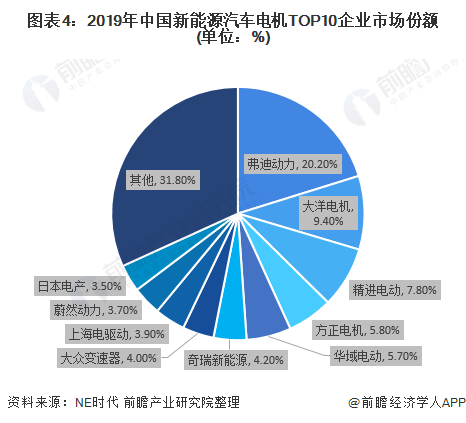

弗迪动力电机和电控装机量排名第一,市场份额达20.2%

从新能源汽车电机市场竞争格局来看,弗迪动力在整车上的应用最多,市场份额达20.2%,排名第一;大洋电机市场份额为9.4%,排名第二,2019年大部分业务来自于北汽的贴牌订单;精进电动市场份额为7.8%,排名第三。2019年,新能源汽车电机行业CR10为68.2%。

近年来,我国新能源汽车电控系统国内品牌相关技术不断提升,产品竞争力不断加强,加上国外品牌的价格较高,目前我国新能源汽车电控系统市场主要由本土品牌占领,本土品牌主要分为两大类,一类是以比亚迪、北汽新能源为代表的新能源汽车主机厂,另一类是第三方电控系统集成商,其中上海电驱动在第三方电控系统集成商中占据领先地位。

2019年,新能源汽车电控行业CR10为71.8%。其中弗迪动力以比亚迪整车为背书,市场份额达20.2%,排名第一;联合电子客户包含通用,大众、上汽、吉利等,市场份额达17.2%,排名第二;麦格米特市场份额为9.4%,排名第三。

更多数据来请参考前瞻产业研究院《中国新能源汽车电机及控制器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新能源汽车电机及控制器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新能源汽车电机及控制器行业发展轨迹及...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT