2020年中国袜子行业市场现状和发展前景预测 2026年市场规模将达到3638亿元左右

中国袜子行业市场稳健发展

袜子制造行业同其他工业一样起源于欧美。随着经济全球化的不断深入,袜子制造产业的国际分工趋势也日益明显。日本、欧美等国家在设计、研发和营销方面占据主导地位,而发展中国家凭借原材料、劳动力资源的优势,在生产制造环节中突显出较强的市场竞争力。

早在二十世纪七、八十年代,世界制袜中心从早期的美国、意大利等国家转到日本、韩国、中国台湾;而后,又逐步转移到生产成本更低的中国、土耳其、印度、巴基斯坦等发展中国家。尤其是在中国,从20世纪90年代开始袜子行业发展迅猛。

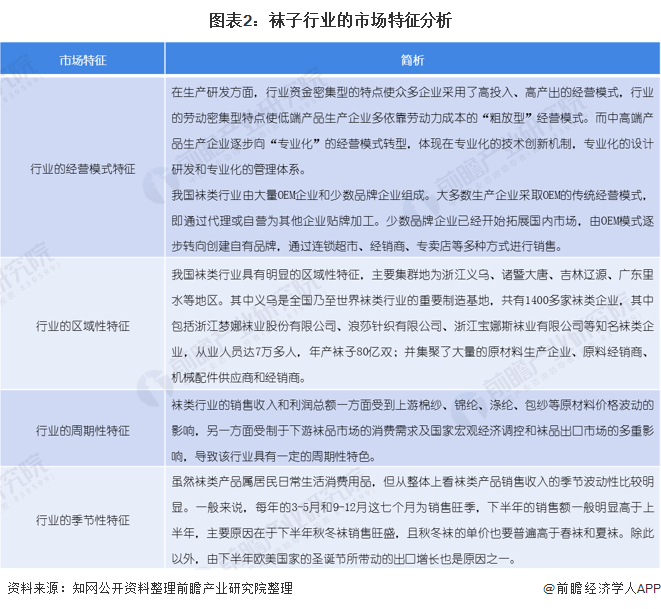

——袜子行业由大量OEM企业和少数品牌企业组成

袜子行业由大量OEM企业和少数品牌企业组成。大多数生产企业采取OEM的传统经营模式,即通过代理或自营为其他企业贴牌加工。少数品牌企业已经开始拓展国内市场,由OEM模式逐步转向创建自有品牌,通过连锁超市、经销商、专卖店等多种方式进行销售。

此外,我国袜类行业具有明显的区域性特征,主要集群地为浙江义乌、诸暨大唐、吉林辽源、广东里水等地区。其中义乌是全国乃至世界袜类行业的重要制造基地,共有1400多家袜类企业,其中包括浙江梦娜袜业股份有限公司、浪莎针织有限公司、浙江宝娜斯袜业有限公司等知名袜类企业,从业人员达7万多人,年产袜子80亿双;并集聚了大量的原材料生产企业、原料经销商、机械配件供应商和经销商。

——新成立企业数自2013年迅速攀升

从新成立企业来看,根据企查猫的数据显示,自2013年,我国袜子行业新成立企业呈现快速攀升的趋势。到2019年,中国袜子行业新成立企业有2.48万家,较于2000年的295家上升了84倍左右。而由于新冠肺炎疫情的影响,2020年,中国袜子行业新成立企业数量有8570家。截止2021年1月9日,袜子行业新成立企业有25家。

——2019年行业市场规模约为3515亿元

根据苏宁金融研究院联合国家金融与发展实验室、PP财经联合发布《中国居民消费升级指数报告》指出85后与90后已成长为中国新的消费主体,这一“懒人群体”喜爱电子化、智能化、互联网化兼顾娱乐性、趣味性、科技性的产品,由此引领了一波个性化、多样化消费需求的兴起。

在袜子行业,在材质技术和设计上的更新替代成为了袜子行业的必经之路;85后与90后甚至00后、10后对于袜子的要求不仅仅是以舒适为主,还有具有一定科技感和时尚感的袜子商品成为了抓住年轻群体的“稻草”。

在内销市场,伴随着中国经济总量的不断提升,人均国民收入水平也不断提高。通过资料整体得出,现袜子行业仍以低端市场为主,中高端行业占比不足10%,因此袜子行业的均价采用加权平均法得出均价约为10元/双。

2010-2019年,我国袜子市场规模呈现逐年增长的态势,增速整体呈现下降的态势;2019年,我国袜子行业市场规模约为3515亿元,同比增长0.3%。

2026年袜子行业市场规模将达到3638亿元左右

现阶段,袜子行业主要以低端产品为主且较为依赖出口;伴随着国际形势的紧张以及中美之间的贸易战等影响,袜子行业受到影响的风险较大,虽然近年来袜子出口并没有受到太大的影响,但是仍旧有一定的风险。

整体来看,伴随着袜子行业出口竞争加剧的趋势,行业整体将会进行一个结构性的调整,在保障低端袜子供给充足的同时向中高端袜业进军。

在市场规模方面,由于中高端袜子占比不足10%,现在袜子行业仍以低端市场为主;因此,袜子行业的盈利能力较低,但需求量的逐年上升也带动了市场规模的增大。前瞻预测2026年中国袜子行业市场规模将达到3638亿元左右。

更多数据请参考前瞻产业研究院《中国袜子行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国袜子行业界定、政策环境与经济环境;袜子行业产业链;袜子行业发展状况;袜子行业竞争状况;领先袜子行业企业经营状况;袜子行业产品市场分析;袜子行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT