2020年中国医药行业化学原料药市场规模与“十四五”发展前景分析【组图】

化学原料药发展现状

目前我国是全球主要的原料药生产国与出口国之一,原料药出口规模接近全球原料药市场份额的20%左右,产品类型主要以大宗原料药为主,在维生素C、青霉素钾盐、扑热息痛、阿司匹林等60多个产品方面具有较强的竞争力。随着国际化学制药的重心逐步向发展中国家转移,我国原料药市场近年来保持较快增长趋势。

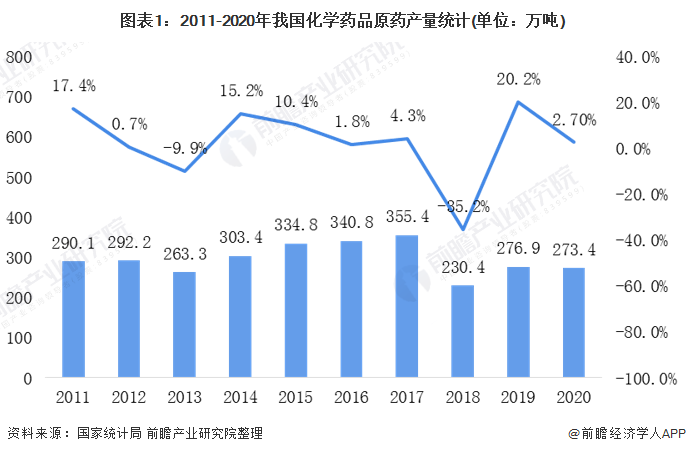

根据国家统计局的数据显示,2019年,我国化学药品原药产量达到276.9万吨,同比增长20.2%,增速为近年来最大值;2020年,我国化学药品原药产量为273.4万吨,同比上升2.7%。

近年来,人民币升值、出口退税率变动、粮食及化工原料等原材料价格上涨以及新劳动合同法实施造成的人员成本提高等因素,推高了企业生产成本,给以出口为主、竞争激烈的化学原料药行业生产经营带来了较大压力;同时,2008年开始正式实施的《制药工业水污染物排放标准》大幅提高了排污标准,制药企业环保成本上升,部分企业被关停或整改。

在此背景下,原料药行业的门槛和集中度得以提高,行业中优势企业得到了进一步发展。总体而言,基于国内外医疗保健、畜牧养殖等行业对化学原料药的需求保持持续增长,在可预见的未来,我国化学原料药销售将保持快速、稳定的增长。

化学原料药市场规模

——全球化学原料药市场规模

从全球原料药行业市场规模增长变化来看,总体上呈现逐年增长趋势。2019年,全球原料药行业达到1679亿美元。预计到2020年,全球原料药市场规模将上升到1757亿美元左右。

——中国化学原料药市场规模

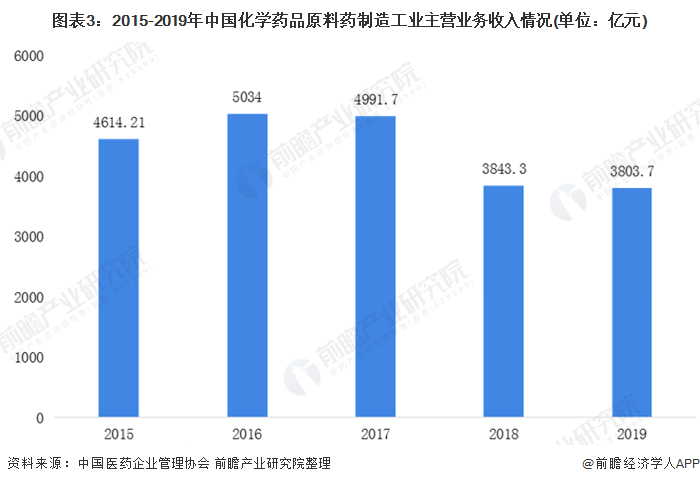

随着化学药品原料药产销量、价格的下降,我国化学药品原料药制造工业主营业务收入整体趋于下降。根据中国医药企业管理协会发布的《2019年中国医药工业经济运行报告》显示2019年中国化学原料药实现主营业务收入3803.7亿元,同比增长5%。

化学原料药竞争格局

近年来,随着医疗政策的转变以及环保压力、市场的倒逼,产业利润逐渐向龙头企业集中。一是由于医药政策的转变,二是环保风暴加剧行业洗牌。2019年,中国化学原料药板块共29家上市企业,均实现盈利。

其中ST冠福以159.36亿元的营业收入占据榜首,营收同比增长11.5%。另外一家营收过百亿的企业为海正药业,营业收入同比增长8.69%。

化学原料“十四五”发展潜力

不可否认,我国原料药行业仍存在大品种产能过剩、小品种垄断涨价的竞争无序问题。国家近年来大力推动供给侧结构性改革,主要依托监管和引导的方式逐渐淘汰落后产能,鼓励原料药企业转型升级,同时加大原料药市场规范力度,打击违法涨价和恶意控销行为。

一方面,通过合理提高环保标准,引导龙头企业提升工艺水平增强竞争力,促使高污染不合规的企业退出市场,减少原料药市场的低价竞争者;另一方面,发布《短缺药品和原料药经营者价格行为指南》,对恶意操纵原料药价格的行为进行处罚。产能的整合、工艺的提升以及合理利润的保持,将为我国原料药行业未来的持续健康发展打下更加坚实的基础。

前瞻根据近年来中国化学药品原料药制造工业主营业务收入的发展预测到2026年中国化学药品原料药制造工业主营业务收入将回升至5352亿元左右,年均复合增长率为4%。

更多数据请参考前瞻产业研究院《中国医药行业“十四五”市场前瞻与发展规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了“十二五”与“十三五”期间医药行业面临的发展环境、发展规划与目标、保障措施等方面的不同;“十二五”期间我国医药行业整体发展现状及各个细分领域、各...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT