2021年中国责任保险行业市场竞争格局与发展趋势分析 人保责任险业务行业领先

2020年,责任保险竞争格局变化较稳定。第一梯队的人保财险、平安财险、太保财险三家大型主体占据了责任保险市场的近63.92%,其中,人保财险责任保险保费收入排行第一。

责任保险市场集中度高,属于垄断竞争市场。责任保险因政策红利和广阔的市场前景,已成为各家财产保险公司的战略发展方向。

与此同时,随着社会经济的转型升级,行业新领域、新技术、新模式层出不穷,保险需求不断更新迭代,互联网、大数据、人工智能、区块链等科学技术在保险业广泛运用,竞争格局和竞争环境发生了重大变化。

市场“马太效应”明显,大型保险公司具有规模效应,更易于摊薄费用、平滑利润,在经营上有更大的韧性,在销售队伍、服务网络、客户资源、人才技术、管理能力等方面具有比较优势,中小型保险公司生存空间不断被挤压,正面临来自内部和外部、传统与创新等各方面的挑战。

人保股份占据财产保险公司首位

责任保险竞争格局变化较稳定,2020年,第一梯队的人保财险、平安财险、太保财险三家大型主体占据了责任保险市场的近63.92%,强者恒强,业务规模增长提升盈利能力,拉动了责任保险行业扭负为正;

第二梯队的”家相对较大型主体(国寿财险、大地财险、中华联合、阳光财险、太平财险、天安财险、华安财险)占据了市场21%份额,业务增速大幅下滑且处于盈亏平衡线以下;

第三梯队的中小型主体占有15%左右市场份额,业务增速虽高但亏损严重。

2019年人保财险责任保费行业领先

根据前瞻选取的代表性保险企业责任保险保费收入对比分析,2019年,人保财险和太平保险、平安财险责任保险原保费收入领先,2019年责任保险收入分别为272.2亿元、270.7亿元和119.8亿元。

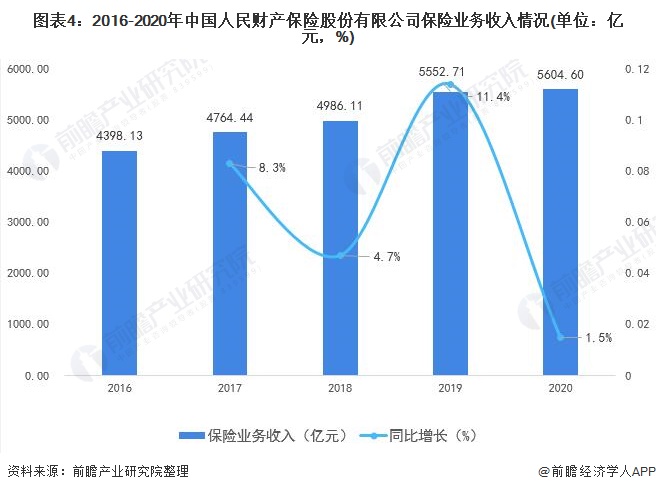

保险业务收入逐年增加

从公司年报数据可以知晓,中国人民财产保险股份有限公司保险业务收入逐年增加。其中,2019年公司保险业务收入5552.71亿元,收入创历史新高,同比2018年增加11.4%。截至2020年,公司保险业务收入为5604.6亿元。

企业责任保险业务逐年向好

2019年,公司责任险的保险业务收入272.23亿元,同比增长25.4%。人保财险在围绕服务国家重大战略、服务实体经济发展、服务社会治理体系现代化、服务个人保险消费升级四个方面,加强创新开发,主动做好产品合规管理,在防贫救助保险、绿色建筑性能责任保险、安全生产责任保险等领域取得长足发展。

此外,人保财险继续依托网点优势,深入推进“保险+科技+服务”的商业模式,雇主责任险、机动车延长保修、公众责任类、互联网保险等业务也获得了快速发展。

责任险份额占比4.9%

从公司保险业务收入按险种划分的占比情况来看,人保财险保险业务收入占比78.01%;人保寿险占比17.67%。人保财险业务中,机动车辆险占据较大比重,2019年机动车辆险占公司总保险业务收入的47.35%。

人保责任保险产品丰富

人保财险的责任险主要包括雇主责任险、公众责任险、产品责任险及职业责任险等,保障被保险人因过失或疏忽导致第三者损害依法应负的赔偿责任风险。人保财险开发的大部分责任险产品的风险暴露基本在保单有效期限内,有效控制了“长尾”风险。

更多数据参考前瞻产业研究院《中国责任保险行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国责任保险行业的发展环境;第2章对中国责任保险行业的发展状况与竞争格局进行了分析;第3章对中国各重点地区责任保险行业的发展状况进行了深入的分...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT