十张图了解2021年中国房地产开发投资现状与发展趋势 房地产投资将保持平稳增长

2020年,全国房地产开发投资14.14万亿元,同比增长7.0%。在健康合理区间,体现出其“稳中向好、增速适度”的特点。分地区看,东部地区投资完成额占比50%以上;分类型来看,住宅投资完成额占比80%以上。

房地产是典型的资金密集型行业,房企对资金的敏感度非常高。受益于2020年降准降息等政策的影响,房企的资金环境较好。2020年,房地产开发企业到位资金19.31万亿元,比上年增长8.1%。受办公楼与商业营业用房销售额下降影响,房地产开发景气指数有所下降。

房地产开发投资完成额达14.14万亿元

2020年,全国房地产开发投资14.14万亿元,同比增长7.0%。行业普遍认为,房地产开发投资增长在5%-10%之间是属于健康合理范围。若房地产开发投资增长低于5%,说明各地固定资产投资偏冷,对各地稳投资工作不利;高于10%,则会导致房地产市场过热。因此,房地产开发投资增速是在健康合理区间,体现出其“稳中向好、增速适度”的特点。

2021年房地产投资将保持平稳增长,一方面得益于房企冲量、加速推盘积极性较高,疫情后部分城市形成一定涨价预期,居民对房价和促销相对敏感,带动地产销售数据的持续高增。

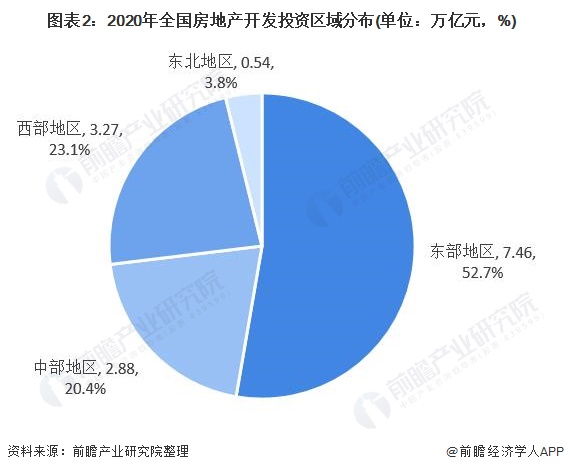

东部地区投资完成额占比50%以上

2020年,东部地区房地产开发投资7.46万亿元,占比52.7%;中部地区投资2.88万亿元,占比20.4%;西部地区投资3.27万亿元,占比23.1%。

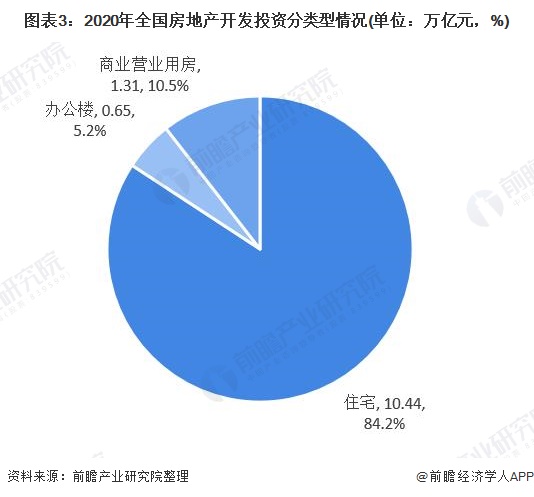

住宅投资完成额占比80%以上

分类型来看,我国房地产开发仍然以住宅开发为主,2020年全国住宅房地产开发投额达到10.44万亿元,占比84.2%;其次为商业营业用房开发,占比10.5%。

房地产开发企业到位资金加速增长

房地产是典型的资金密集型行业,房企对资金的敏感度非常高。受益于2020年降准降息等政策的影响,房企的资金环境较好。2020年,房地产开发企业到位资金19.31万亿元,比上年增长8.1%。

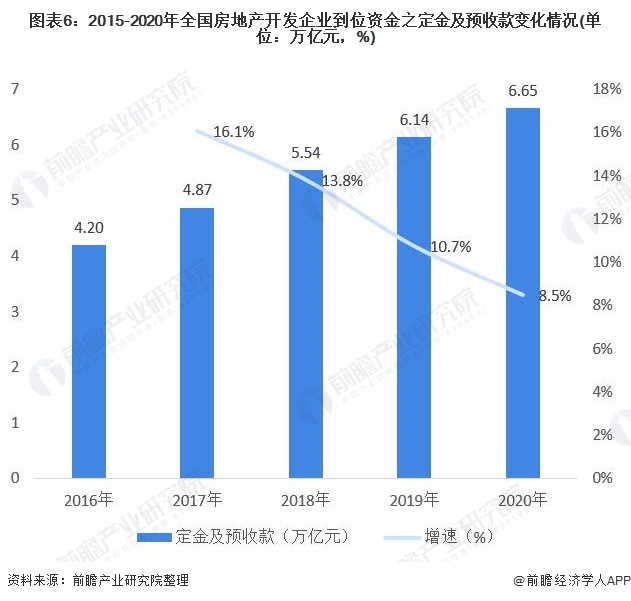

房地产开发企业资金来源包括定金及预收款、自筹资金、个人按揭贷款、国内贷款、利用外资等。其中,主要以定金及预收款和自筹资金为主,2020年全国房地产开发企业定金及预收款到位资金达66547亿元,占比达34.5%;自筹资金达63377亿元,占比达32.8%。

2015-2020年全国房地产开发企业到位资金之定金及预收款资金不断增加,但是增速持续下降,2020年达6.65亿元,同比增长8.5%,增速下降2.2个百分点。

办公楼与商业营业用房销售额均下降

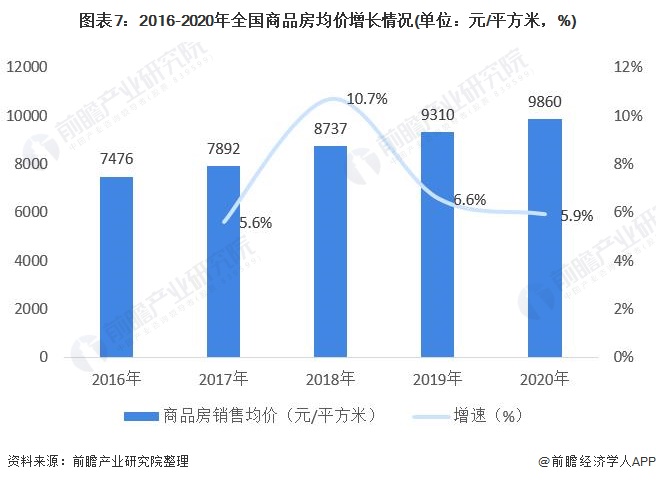

根据国家统计局公布的销售金额和销售面积计算,2020年全国商品房均价为9860元/平方米,同比涨幅为5.9%,该涨幅相对2019年略有收窄,继续体现了稳房价的导向。

分类型来看,住宅销售额远超办公楼与商业营业用房销售额,2020年住宅销售额达15.46万亿元,约为商业营业用房销售额的16倍,办公楼销售额的31倍。除了住宅以外,办公楼与商业营业用房销售额均出现下降。

从商品房价格看,住宅商品房均价持续上涨,商业营业用房均价近两年来有下降的趋势,办公楼商品房均价波动发展。2020年住宅商品房均价达9980元/平方米,同比上涨7%;商业营业用房均价达10646元/平方米,同比下降3%;办公楼商品房均价达15138元/平方米,同比上升6%

房地产开发景气指数有所下降

全国房地产企业景气指数波动发展,2019年房地产企业景气指数较高,达到121.5;2020年受疫情一定影响,全国房地产开发景气指数为118.2,比2019年底下降了3.3个百分点。房地产开发景气指数下降受到办公楼与商业营业用房销售额下降一定影响。

注:以上景气指数频率为按季度,均为年底景气指数。

更多数据请参考前瞻产业研究院发布的《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT