深度解读!2020年中国内贸集装箱航运市场发展现状及竞争格局分析

2020年,随着新冠疫情影响的减弱以及“内循环+双循环”的新发展格局影响下,国内消费转型升级,内贸集装箱运输需求快速回升,市场运价强势反弹,市场发展趋势向好。

行业简介及产业链分析

——行业定义及特征

内贸集装箱航运是针对国内贸易的集装箱水运模式,内贸集装箱运输是内贸航运市场中的重要组成部分,按照经营区域可划分为沿海集装箱航运与内河集装箱航运两大类。

内贸集装箱航运主要适合于远距离、货量大的重货进行运输,并且作为多式联运标准化的载体模式之一,在成本与安全性上具有突出的优势,但受制于内贸的水路运输通道,使得其相较于公路和铁路集装箱运输方式,缺乏灵活性。

我国内贸集装箱航运的货源种类繁多、结构丰富灵活、装箱率较高、市场适应能力强,货源按照货物属性和运价水平主要分为以下三类:

——行业产业链分析

内贸集装箱航运产业链各环节的参与者,主要包括上游的集装箱制造企业、集装箱船制造企业、港口码头等基础设施或服务供应商,中游是指内贸集装箱航运企业,下游包括货代企业和直接收货客户,上下游参与者共同构建了行业产业链。

市场规模实现逆势增长

2020年一季度,受国内疫情影响,企业生产开工延迟,制造业投资、国内市场消费等均出现不同程度的下滑,导致国内集装箱运输整体需求大幅下滑;但二季度在一系列刺激政策的扶持下,国内企业有序复工复产,因疫情而抑制的国内需求爆发式增长,5月份开始运量增速均超过去年同期,2020年上半年内贸集装箱出港量仅2476.29万TEU,同比下滑1.36%,近十年来首次出现负增长,受疫情影响最为明显。

2020年下半年,在“内循环+双循环”战略的促进下,国内消费、基建投资等快速回升,并且在全球疫情持续蔓延影响下我国外贸需求得到快速提升,进一步拉动国内生产及原材料需求,内贸集装箱运量快速回升,出港量达到2559.37万TEU,同比增长9.63%,内贸集装箱运量快速反弹。2020年全年,中国国内集装箱出港量为5035.66万TEU,同比增长3.94%。

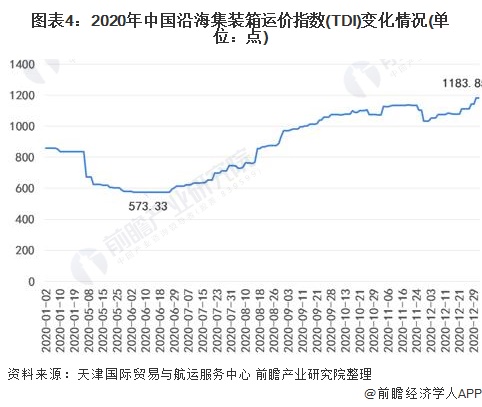

市场运价先抑后扬

2020年上半年受疫情影响,国内企业复工复产延时,叠加市场淡季影响,中国内贸集装箱运输需求出现近十年来的首次下滑。虽然在惨淡的市场环境下船东操作谨慎,但上半年运力仍有小幅上涨,供需矛盾回升加上船东压价竞争,进一步拉低市场运价水平。

进入三季度,在疫情得到有效控制后,叠加政策引导下国内消费升级,运输需求快速反弹,加上国际市场缺箱引起内贸连锁反应,内贸集装箱运价持续攀升。

根据天津国际贸易与航运服务中心发布的沿海集装箱运价指数(TDI,我国首个反映集装箱内贸运价的航运指数,以2012年7月16日为基期),2020年6月份TDI下降至最低的573.33点,从7月份开始快速回升,至2020年12月份达到最高的1183.85点,全年市场整体运价呈“V”型走势。

区域竞争格局分析

——国内货源主要生成地

目前,我国内贸集装箱的适箱货源主要分布在北部环渤海地区、中部华东地区和南部珠江三角洲三大区域,共占据内贸集装箱航运量约80%的份额。

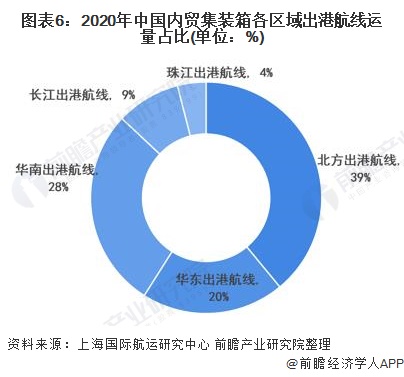

——北方港口占主要份额

根据上海国际航运研究中心数据,2020年中国内贸集装箱航线出港规模各区域占比结构中,北方出港航线占比最高为39%,其次是华南出港航线占比28%,华东出港航线占比20%,长江和珠江出港航线占比分别为9%和4%;

从各区域进港航线运量占比来看,北方港口占比依然最高,达到37%,其次是华南进港航线占比30%,华东进港航线占比20%。整体来看,北方港口承担大部分内贸集装箱航运需求。

企业竞争“三足鼎立”

——企业对比分析

我国出于保护沿海运输权的考虑,不允许外国航运企业经营我国内贸航运,所以在内贸集装箱航运市场方面,主要参与者均为国内船公司,并且行业发展至今,市场竞争格局已经相对稳定。

目前国内的内贸集装箱航运公司数量较少,主要包括泛亚航运、中谷物流、安通控股、信风海运、上海合德、宁波远洋等。企业具体情况如下:

——运力市场份额

根据Alphaliner统计,截至2020年10月5日,中远海运(泛亚航运的股东)、中谷物流、安通控股分列中国大陆集装箱运输公司总运力排名榜前三位及全球集装箱运输公司运力排名榜第3位、第13位、第16位。泛亚航运、中谷物流和安通控股三家公司的内贸集装箱运力占市场比例超过80%。反映出中国的内贸集装箱航运市场高度集中。

行业发展趋势分析

基于以上分析,预计未来几年,内贸集装箱航运市场的竞争格局将趋于稳定;在“以国内大循环为主体”的新发展格局下,有利于促进国内生产与消费的升级,并且在多式联运发展政策的助推下,将拉动内贸集装箱多式联运市场的快速增长;与此同时,数字化和智能化也是行业未来转型升级的主要方向。

以上数据及分析来源参考前瞻产业研究院发布的《中国港口物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对港口物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来港口物流行业发展轨迹及实践经验,对港口物流行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT