2021年中国肿瘤治疗行业市场现状与发展前景分析 三线及以下城市将快速发展

癌症又称恶性肿瘤,它是100多种相关疾病的统称。根据国家癌症中心2019年公布的数据,我国恶性肿瘤死亡占居民全部死因的23.91%,癌症已经成为我国第一大死因。随着我国癌症患病人数的增长,我国肿瘤医疗服务的需求也随之增长,助推我国肿瘤治疗市场规模增长。

其中,三线及以下城市肿瘤治疗供需矛盾突出,为缓解供需矛盾,三线及以下城市肿瘤治疗将快速发展。未来,肿瘤治疗行业中民营医院的发展潜力较大。

中国癌症成为第一大死因

根据国家癌症中心2019年公布的数据,我国恶性肿瘤死亡占居民全部死因的23.91%,癌症已经成为我国第一大死因。我国癌症发病数逐年增长,据世界卫生组织国际癌症研究中心(IARC)数据,中国癌症发病人数从2015年的395万例增至2020年的457万例。

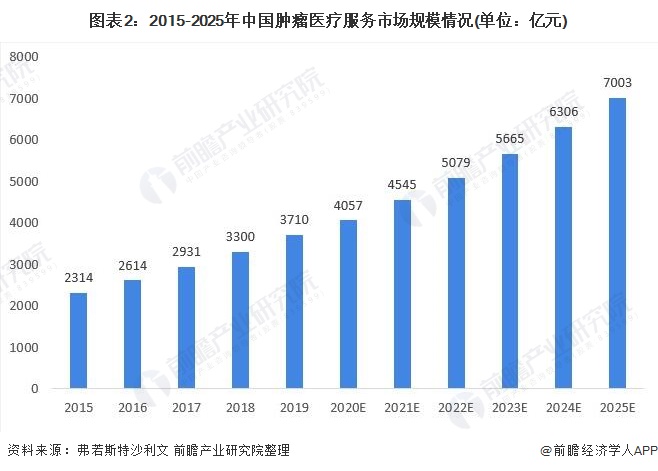

癌症患病人数增长助推肿瘤治疗市场规模增长

随着我国癌症患病人数的增长,我国肿瘤医疗服务的需求也随之增长。据弗若斯特沙利文数据,2015-2019年,我国肿瘤医疗服务市场规模从2314亿元增至3710亿元,年复合增长率达到12.53%。据弗若斯特沙利文预测,2020-2025年,中国肿瘤医疗服务市场规模有望以11.54%的年复合增长率增至7003亿元。

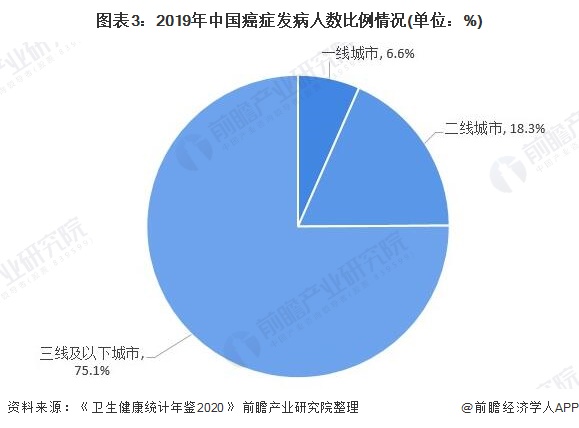

三线及以下城市将快速发展

我国三线及以下城市肿瘤治疗需求量较大。据弗若斯特沙利文数据,2019年,我国三线及以下城市肿瘤医疗服务市场规模占比最大,达57.4%,市场规模逐年增长。从发病人数来看,我国癌症发病人数在三线及以下城市最多,占比为75.1%。

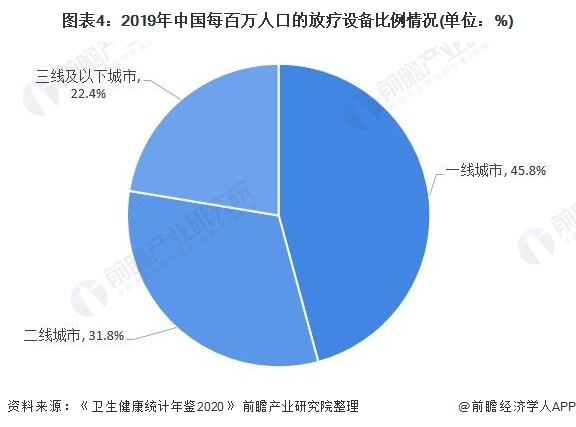

我国三线及以下城市肿瘤治疗供需矛盾突出。从肿瘤治疗设备来看,我国肿瘤治疗设备主要分布在一线城市和二线城市。2019年,我国三线及以下城市每百万人口的放疗设备比例低于一线和二线城市,为22.4%。未来,三线及以下城市肿瘤治疗行业将快速发展,应对需求的增长。

民营医院发展潜力较大

近年来,受国家出台的一系列限制公立医院扩张、鼓励社会办医等政策的影响,民营专科医院发展优势明显。如2019年国家卫生健康委员会《关于印发促进社会办医持续健康规范发展意见的通知》提出严格控制公立医院数量和规模,为社会办医留足发展空间。

2019年,我国公立医院肿瘤医疗服务收入为3367亿元,民营医院为3367亿元。虽然从收入份额来看,肿瘤医疗服务市场中公立医院占主导地位,但从收入增速来看,民营医院的增长更快。

2015-2019年,我国民营医院肿瘤医疗服务收入复合年均增长率为23.7%,而公立医院为11.7%。未来,我国肿瘤治疗行业民营医院的发展潜力较大。

更多数据请参考前瞻产业研究院《中国医药商业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药商业行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药商业行业发展轨迹及实践经验,对医药商业行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT