深度分析!2021年中国新能源汽车保险行业市场现状与发展前景分析

近年来,随着新能源汽车产销量的爆发式增长,新能源汽车保险日益受到社会关注。相比传统车辆,新能源汽车在能源动力、物理结构及风险特征等方面均存在较大差异。

新能源汽车和燃油汽车之间的风险因素不同,导致新能源汽车保险特点存在差异,保障需求和定价结构也不同,新能源汽车保险因其特殊性条款急需改进。

新能源汽车包括插电式混合动力汽车(PHEVs)、纯电动汽车(EVs)和燃料电池汽车等。纯电动汽车占全球新能源汽车的三分之二,其中大部分在中国销售,主要与国家推行的政策有关。

中国新能源汽车现状

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2018以后受到补贴倒退的影响,产销量增速放缓。2019年新能源汽车实现产量124.2万辆,这是自2009年大力推行新能源汽车产业以来出现的首次年度下降。

目前,为了缓解疫情对新能源汽车行业的影响,我国推迟补贴政策至2021年,行业发展正逐渐恢复中。根据中国汽车工业协会统计据显示,2020年,新能源汽车产量达到136.6万辆,产量较2019年有所回升。

销量方面,通过多年来对新能源汽车整个产业链的培育,各个环节逐步成熟,丰富和多元化的新能源汽车产品不断满足市场需求,使用环境也在逐步优化和改进,在这些措施之下,新能源汽车越来越受到消费者的认可。根据中国汽车工业协会统计数据显示,2014-2020年,我国新能源汽车销量从7.5万辆上升至136.7万辆,实现了跨越式发展。

从纯电动市场厂商销量来看,纯电动市场前10厂商排名基本稳定;2020年1-11月,上汽通用五菱销量破12万,超越特斯拉(中国)夺得榜首,市场份额达16.6%;特斯拉市场份额15.7%,排名第二;比亚迪市场份额11.3%,排名第三。

注:数据截至2020年1-11月,下同。

从插电混动市场厂商销量排名来看,比亚迪销量破3万,稳居榜首,市场份额达18.3%;理想超越华晨宝马,位列第二,市场份额达14.9%;保时捷跻身第十位。

汽车保险占据汽车后市场前五大地位

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务,主要包括汽车养护、汽车金融、汽车租赁、二手车交易、汽车维修等。

根据德勤对汽车后市场的分类显示,汽车金融市场占比29%,为汽车后市场最大细分市场;汽车保险作为汽车五大后市场之一,占比16%。

车险承保增速放缓,赔付率居高不下

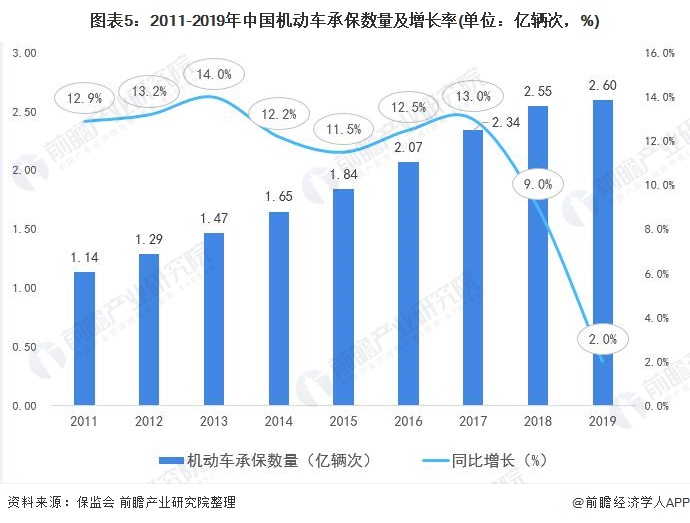

2011-2019年,我国机动车承保数量持续增长。中国银保监会2020年12月公布的2018年度机动车交通事故责任强制保险业务情况显示,2019年,机动车的承保面持续扩大,投保机动车共计2.6亿辆,同比增长2.0%,较上年下降7个百分点。

车险保费收入增速持续下滑

2011-2020年,我国车险保费收入持续增长,从3505亿元增长至8245亿元,共增长4740亿元。增速方面,2011-2014年,我国车险保费收入增速虽有波动但维持在14%以上,涨幅较大;而2014年开始我国车险保费收入增速持续下滑;2020年,我国车险保费收入增速仍不足1%。

车险赔付方面,2011-2013年,我国车险赔付率持续增长,主要原因为众多财险公司为了抢占市场份额,承保条件宽松,造成承保质量偏低,导致机动车辆保险出现“高返还、低费率”的现象。

随着商业车险费改之后,车险综合赔付率明显下降,2013-2017年,我国车险赔付率从57.6%降至52.4%,2018年车险综合赔付率再次上涨。2019年,我国汽车保险赔付率增长至56.34%,车险业的赔付率居高不下。

注:车险赔付率由机动车辆保险赔款与给付除以车险保费收入计算得出,机动车辆保险赔款与给付、车险保费收入数据均来自国家统计局。

新能源汽车的风险变化

目前,燃油汽车和新能源汽车之间的保险保障区别并不明显。为了促进新能源汽车行业的可持续和健康发展,保险公司和监管机构需要通过考虑技术因素和风险特征来区分燃油汽车和新能源汽车,并制定合适的保险政策。新能源汽车主要的风险因素有如下几类:

商业三责险受汽车品牌的影响最大,车损险更换零配件成本更高

商业三责险模型选取的11个变量及其对应的系数跨度(即系数的最大值与最小值之间的相对距离),系数跨度越大的变量在模型中越重要。例如,品牌类别的系数跨度为4.23,说明品牌类别在评估风险模型中具有重大的统计意义。

相反,燃油类型的系数跨度为0.25,说明其在风险评估模型中影响较小。与商业三责险模型类似,车损险模型10个变量及其对应的系数跨度(即系数的最大值与最小值之间的相对距离),系数跨度越大的变量在车损险风险模型中统计影响越为重要。

除了与传统汽车共同的风险因素以外,新能源汽车由于不同的品牌拥有不同的电池供应商,因此电池质量不同而风险因素不同。此外,与车损险相比,商业三责险中基于地理位置的因素对风险的影响更大。对车损险而言,品牌类型变量的统计意义主要在于更昂贵的汽车或进口汽车更换零配件的成本更高。

新能源汽车的车损险主要保险责任,如碰撞、倾覆和救援费用,和传统燃油汽车类似。然而,新的风险因素并未包括在内。这些风险包括电池起火(区别于自燃)、电池引发的爆炸以及其他与新能源汽车相关的责任问题(例如由发动机电机损坏和电池损坏引起的责任风险)。由于没有相关保单条款,如果发生此类事故,新能源汽车车主将难以索赔。

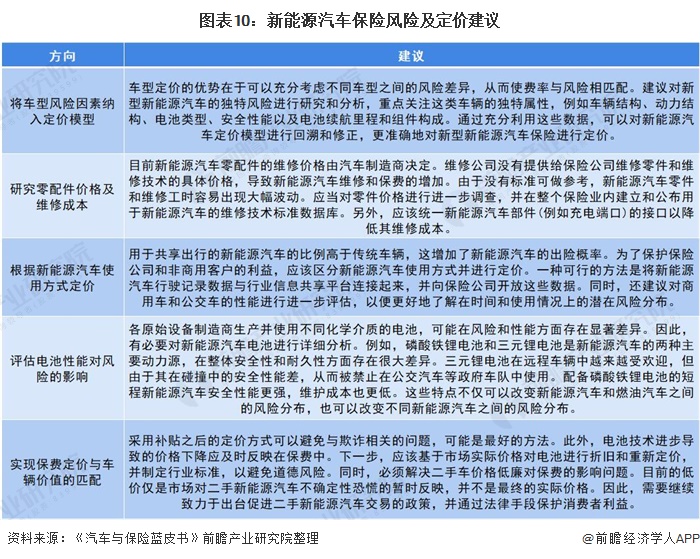

新能源汽车保险相关建议

尽管损失和风险存在差异,但目前新能源汽车与燃油汽车之间的保单条款并无实质差异。目前中国缺乏对新能源汽车保险的统一监管,在具体定价原则的制定上西方市场比中国市场发展更为先进。结合西方市场新能源启程保险经验,以下提出部分相关建议:

更多数据参考前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新能源汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新能源汽车行业发展轨迹及实践经验,对新能源汽车行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT