2021年中国硅碳负极材料行业发展现状及企业布局对比分析 部分企业得到批量化应用

由于材料性能、量产难易程度等原因,我国负极材料消费以人造石墨为主。目前,国内企业尚未实现硅碳负极材料量产。但在硅碳负极材料技术逐渐成熟的背景下,部分企业硅碳负极材料已得到批量化应用。

我国负极材料消费以人造石墨为主

锂离子电池负极材料一般可分为碳材和非碳材两大类。碳材料包括人造石墨、天然石墨、复合石墨、中间相碳微球等。非碳材料包括钛基材料、锡基材料、硅基材料以及氮化物等。

不同负极材料性能方面有所区别。非碳材料中,钛酸锂具有高热稳定性,是一种安全性能优异的负极材料,但能量密度低、价格较高;硅基材料具有极高的比容量,被认为是最有潜力的新一代超高容量锂离子电池负极材料。

从我国负极材料消费结构来看,人造石墨消费比重最大,2020年上半年,我国人造石墨出货量达81%。

人工石墨作为目前主流动力电池厂商的负极材料应用方案,国内新建产能主要以人造石墨产能为主,未来人造石墨销量占比有望继续提升。此外,硅碳负极材料由于高比容量和较长循环寿命等优势,将成为锂电池负极材料发展重点。

多数国内企业尚未实现硅碳负极材料量产

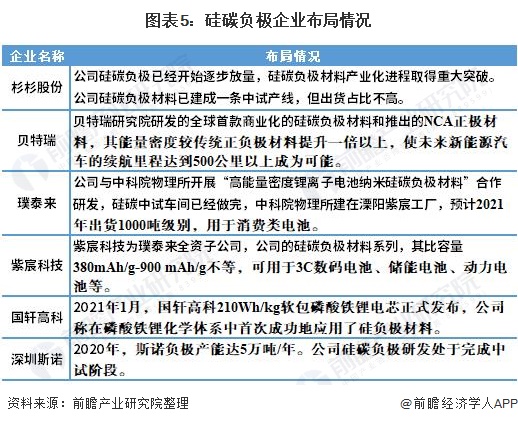

硅碳负极材料在国内的发展处于初期阶段。在国内,比亚迪、宁德时代、国轩高科、贝特瑞、杉杉股份、力神、比克、万向等都展开了对硅碳负极材料的布局。

2020年,贝特瑞负极材料出货7.53万吨,其碳硅负极材料已打入了特斯拉的供应链,为松下的动力电池电芯配套部分负极材料;杉杉股份的硅碳负极材料也已实现产业化。杉杉股份的高容量硅合金负极材料已产业化并可满足新能源乘用车300wh/kg性能要求,并已对CATL实现供货。

相比于石墨负极材料,我国硅碳负极材料的实际应用还比较小众,市场总体产量较小。根据鑫椤资讯统计,2020年中国硅碳负极材料出货量为0.9万吨,硅碳负极材料占负极材料出货量比例约为2%。

随着特斯拉中国工厂建成,加上国内主流动力企业如比亚迪对于硅碳的进一步重视,预计硅碳负极出货量增长潜力较大。

从国内现有龙头企业产能产量来看,贝特瑞在硅碳负极材料方面处于国内领先地位,2013年就通过了三星公司的认证,并开始量产供货。

部分企业硅碳负极材料得到批量化应用

随着国内硅基负极技术不断成熟,部分硅碳负极材料产品稳定性已得到下游企业的验证,并已实现批量化应用。

更多本行业研究分析详见前瞻产业研究院《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告利用前瞻资讯长期对硅碳负极材料行业市场跟踪搜集的一手市场数据,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。同时,佐之以...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT